125 / 300

125 / 300

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Türkiye İş Bankası A.Ş.

II. Kredi Riskine İlişkin Açıklamalar

1.

Kredi riski, işlemin karşı tarafının, Banka ile yaptığı sözleşmenin gereklerine uymayarak, yükümlülüğünü kısmen ya da tamamen zamanında yerine getirememesinden ya da

getirmemesinden dolayı Banka’nın zarara uğrama ihtimali olarak tanımlanır.

Banka’nın yürürlükteki mevzuat tarafından tanımlanmış kredi riski sınırlamaları karşısındaki durumu Yönetim Kurulu’nca izlenir. Bu çerçevede, Risk Gruplarına ve Banka’nın da yer aldığı

Banka Risk Grubuna kullandırılan krediler, büyük krediler ve ortaklık paylarına ilişkin sınırlamalar, özkaynak büyüklüğüne bağlı olarak belirlenmiş bulunan sınırlara göre izlenmektedir.

Kredi müşterilerinin risk limitleri, yasal mevzuata uygun olmak koşuluyla, Şubeler, Bölge Müdürlükleri, Krediler Bölümleri, Kredilerden Sorumlu Genel Müdür Yardımcıları, Genel Müdür,

Kredi Komitesi ve Yönetim Kurulu’na ait kredilendirme yetki limitleri çerçevesinde, kredi müşterilerinin finansal durumlarına ve kredi ihtiyaçlarına göre tahsis edilmekte, gerekli görülmesi

durumunda söz konusu limitler değiştirilebilmektedir. Borçlular lehine tahsis edilmiş tüm ticari nitelikli kredi limitleri bir yılı aşmayacak periyotlarla revize edilmektedir. Ayrıca, günlük olarak

yapılan işlemlere ilişkin risk limitleri ve dağılımları günlük olarak izlenmektedir. Buna ilave olarak, karşılaşılabilecek kredi riskini asgari düzeye indirebilmek amacıyla toplam plasmanın oransal

olarak önemli bir kısmını oluşturan borçlu ve borçlu grupları özel temerküz uygulaması kapsamında risk sınırlamasına tabi tutulmaktadır

Kredi müşterilerinin coğrafi dağılımı, ülkemiz sınai ve ticari faaliyetlerinin yoğunlaşmasına paralel coğrafi dağılıma uygundur.

Kredi müşterilerinin sektörel dağılımı dönemsel olarak izlenmekte olup, sektörel anlamda bir risk yoğunlaşmasını önlemeye yönelik olarak sektörel risk limitleri oluşturulmuştur.

Kredi müşterilerinin kredi değerlilikleri düzenli aralıklarla izlenmekte, bu amaca yönelik olarak geliştirilmiş derecelendirme ve skorlama modelleri kullanılmakta, alınan hesap durumu

belgelerinin ilgili mevzuatta değinilen şekilde denetlenmiş olması sağlanmaktadır.

Kredilerin teminata bağlanmasına özen gösterilmektedir. Kredi riski politikası gereği tahsis kararı, ilke olarak, teminatın paraya çevrilerek tahsilatta bulunulabileceği varsayımına

dayandırılmaz. Bununla birlikte, kredi riskinin en aza indirilmesine yönelik olarak, müşterinin kredi değerliliğinin ve kredi ihtiyacının doğru analiz edilmesi suretiyle uygun düzeyde teminat

alınır. Teminatların temerrüt halinde hukuksal olarak müracaat edilebilirliği, paraya çevrilme süreleri ve beklenen değerlerini koruma kabiliyetleri kredi tahsis sürecinin başlangıcından

itibaren gözetilir. Kredilerin büyük bir bölümü gayrimenkul ve menkul rehni, ticari işletme rehni, kambiyo senedi ve diğer likit kıymetlerin teminata alınması, banka teminat mektupları ve

diğer kişi ve kuruluşların kefaletinin kabul edilmesi suretiyle teminatlandırılmıştır. Teminatlar itibariyle temerküze yer verilmemesi kredi politikasının önemli unsurlarındandır.

Tahsili gecikmiş ve değer kaybına uğramış krediler, 01.11.2006 tarih ve 26333 sayılı Resmi Gazete’de yayımlanan “Bankalarca Kredilerin ve Diğer Alacakların Niteliklerinin Belirlenmesi

ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik”te yer alan esaslar çerçevesinde sınıflandırılmaktadır. Bunlara ilişkin muhasebe uygulamaları ile karşılık

yöntemlerine ilişkin detaylı açıklamalara, Üçüncü Bölüm VIII

no.ludipnotta yer verilmiştir.

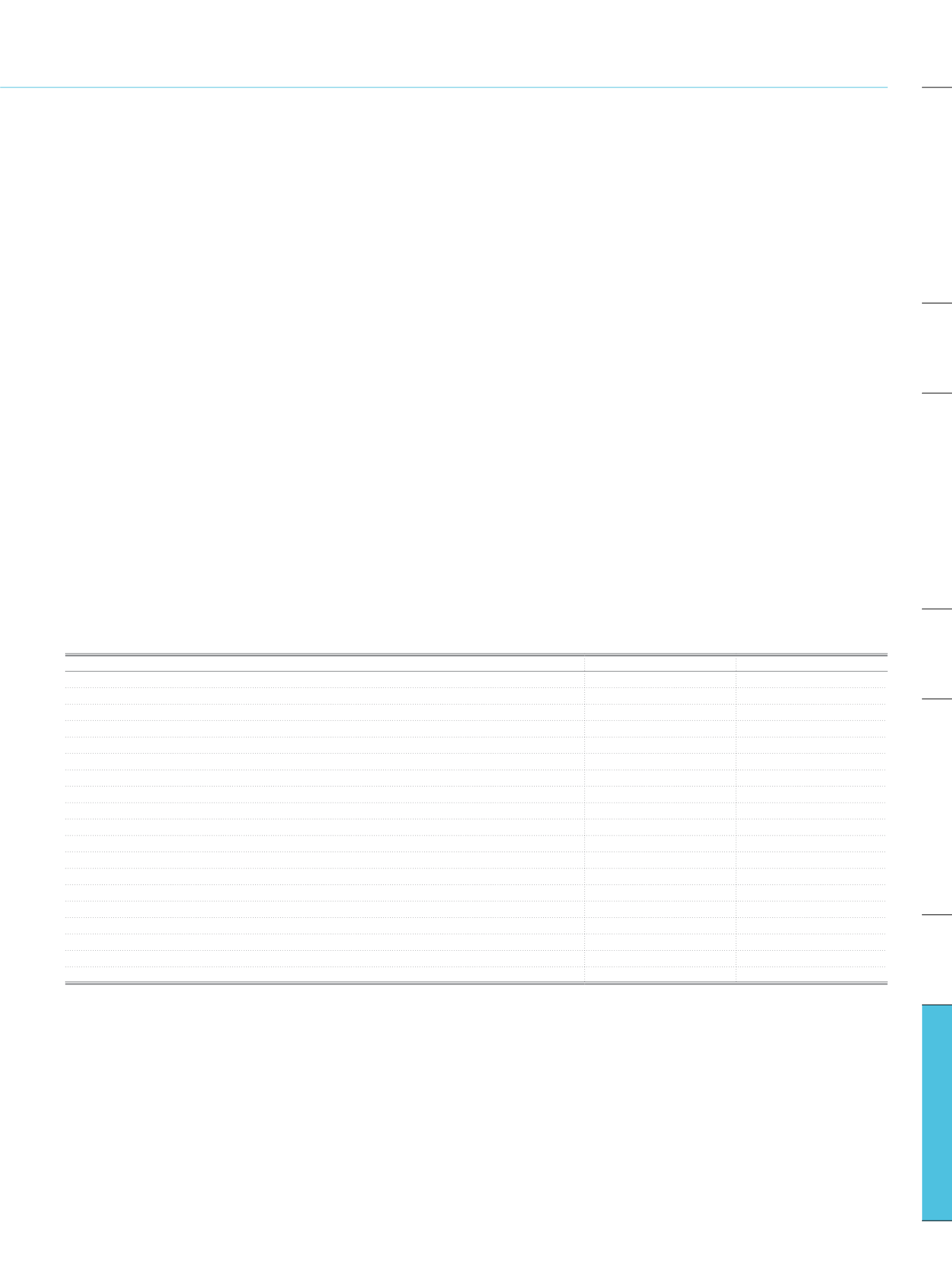

Kredi riski azaltımının etkileri dikkate alınmaksızın mahsup işlemleri sonrası maruz kalınan risklerin toplam tutarı ile farklı risk sınıfları ve türlerine göre ayrıştırılmış risklerin ilgili döneme

ilişkin ortalama tutarlarına aşağıda yer verilmiştir.

Kredi Riskine Esas Tutar

(*)

Cari DönemRisk Tutarı

Ortalama Risk Tutarı

(**)

Risk Sınıfları

Merkezi yönetimlerden veya merkez bankalarından şarta bağlı olan ve olmayan alacaklar

80.814.442

78.830.104

Bölgesel yönetimlerden veya yerel yönetimlerden şarta bağlı olan ve olmayan alacaklar

51.239

35.962

İdari Birimlerden ve Ticari Olmayan Girişimlerden şarta bağlı olan ve olmayan alacaklar

268.636

251.909

Çok taraflı kalkınma bankalarından şarta bağlı olan ve olmayan alacaklar

4.906

1.664

Uluslararası teşkilatlardan şarta bağlı olan ve olmayan alacaklar

Bankalar ve aracı kurumlardan şarta bağlı olan ve olmayan alacaklar

12.525.886

11.348.403

Şarta bağlı olan ve olmayan kurumsal alacaklar

143.264.225

127.645.301

Şarta bağlı olan ve olmayan perakende alacaklar

50.976.248

49.629.950

İkamet amaçlı gayrimenkul ipoteğiyle teminatlandırılan alacaklar

16.789.746

15.224.863

Ticari amaçlı gayrimenkul ipoteğiyle teminatlandırılan alacaklar

22.669.324

20.712.605

Tahsili gecikmiş alacaklar

1.113.398

1.025.483

Kurulca riski yüksek olarak belirlenen alacaklar

137.232

103.177

İpotek teminatlı menkul kıymetler

Menkul kıymetleştirme pozisyonları

Bankalar ve aracı kurumlardan olan kısa vadeli alacaklar ile kısa vadeli kurumsal alacaklar

Kolektif yatırım kuruluşu niteliğindeki yatırımlar

Diğer alacaklar

9.715.752

9.592.011

Hisse senedi yatırımları

10.567.673

10.121.968

(*)

Krediye dönüşüm sonrası kredi riski azaltımı sonrası risk tutarlarına yer verilmiştir.

(**)

Ortalama risk tutarı, cari dönemde üçer aylık olarak hazırlanan raporlardaki risk tutarlarının aritmetik ortalaması alınarak tespit edilmiştir.

123

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi