222 / 300

222 / 300

Finansal Bilgiler ve Risk Yönetimi

Türkiye İş Bankası A.Ş.

31.12.2016 Tarihli Konsolide Finansal Rapor

5.

Yurt dışında yürütülen kredilendirme işlemlerinde mevcut derecelendirme modeli kapsamında ilgili ülkelerin ülke limitleri saptanarak, piyasa koşulları, ilgili ülke riskleri ve bu konudaki

yasal sınırlamalar da gözetilmektedir. Ayrıca, yurt dışında yerleşik banka ve diğer finansal kuruluşların kredi değerlilikleri, dış derecelendirme kuruluşları tarafından belirlenen rating notlarını

temel alan ve CDS-IR (kredi temerrüt takasına dayalı) derecelerinin gelişimi ile desteklenen bir yaklaşım ile tahsis edilmekte ve izlenmektedir.

6. i)

Grubun ilk büyük 100 ve 200 nakdi kredi müşterisinden olan alacağının toplam nakdi kredi portföyü içindeki payı sırasıyla %24 ve %32’dir. (31.12.2015: %22, %29)

ii)

Grubun ilk büyük 100 ve 200 gayrinakdi kredi müşterisinden olan alacağının toplam gayrinakdi kredi portföyü içindeki payı sırasıyla %53 ve %63’tür. (31.12.2015 %50, %60)

iii)

Grubun ilk büyük 100 ve 200 kredi müşterisinden olan nakdi ve gayrinakdi alacak tutarının, toplam bilanço içinde ve nazım hesaplarda izlenen varlıklar içindeki payı sırasıyla %17 ve

%22’dir. (31.12.2015: %15, %20)

Nakdi, gayrinakdi ve toplam risklere göre Grubun en büyük kredi müşterileri arasında yer alan kuruluşlar faaliyet gösterdikleri sektörlerin önde gelen kuruluşları olup kullandıkları krediler

sınai ve ticari faaliyet hacimleri ile orantılıdır. Kredilerin önemli bir bölümü proje bazında kullandırılmış, geri ödeme kaynakları bankacılık ilkeleri çerçevesinde analiz edilmiş ve tatmin edici

bulunmuş, olası riskler tespit edilerek gerekli görülenler teminat altına alınmıştır.

7.

Ana Ortaklık Banka ve konsolidasyona dahil şirketlerin üstlendikleri kredi riski için ayrılan genel karşılık tutarı 3.286.093 TL’dir.

8.

Ana Ortaklık Banka nakdi ticari/kurumsal krediler, bireysel krediler ve kredi kartları için ayrı derecelendirme/skorlama modelleri uygulayarak kredi portföyünün kalitesini ölçmektedir.

Derecelendirme/skorlama sonuçlarının temerrüt karakteristikleri dikkate alınarak “Güçlü”, “Standart” ve “Standart Altı” şeklinde sınıflandırılan dağılımı aşağıda gösterilmiştir. Grubun kredi

kullandıran diğer kuruluşları da kendi içsel derecelendirme sistemlerine sahiptir.

Borçluların yükümlülüklerini yerine getirme kapasitelerinin genellikle çok iyi olduğu krediler “Güçlü”, borçluların yükümlülüklerini zamanında yerine getirme kapasitelerinin makul olduğu

krediler “Standart”, borçluların yükümlülüklerini zamanında yerine getirme kapasitelerinin düşük olduğu krediler “Standart Altı” olarak tanımlanmıştır.

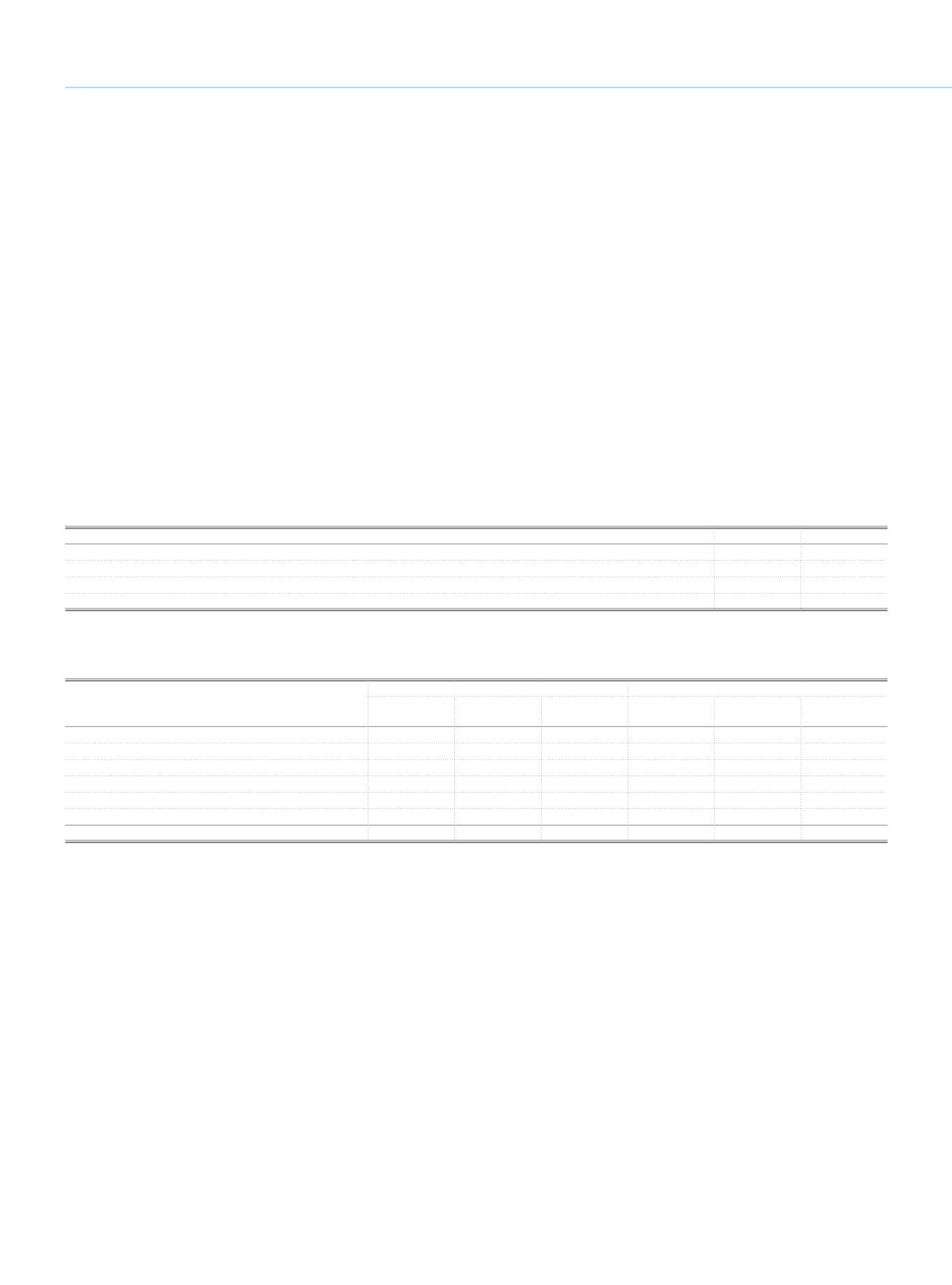

Cari Dönem Önceki Dönem

Güçlü

%39,91

%41,66

Standart

%50,57

%51,32

Standart Altı

%7,03

%5,72

Derecelendirme/Skorlama Yapılmayan

%2,49

%1,30

Tablo davranış derecelendirme/skorlama sonuçlarını göstermekte olup, kullanılan derecelendirme/skorlama modellerinde cari dönemde yapılan güncellemeler nedeniyle, 2015 yılı kredi

portföyüne ilişkin dağılım cari dönem ile karşılaştırılabilir olması amacıyla güncellenerek raporlanmaktadır.

9.

Grubun yakın izlemedeki kredilerinin teminatlarının net değerine, teminat türü ve risk eşlemesi ayrımında aşağıdaki tabloda yer verilmiştir.

Teminatın Türü

Cari Dönem

Önceki Dönem

Bireysel

Ticari ve

Kurumsal

Kredi Kartı

Bireysel

Ticari ve

Kurumsal

Kredi Kartı

Gayrimenkul İpoteği

(1)

532.291

1.996.601

403.899

661.759

Nakit ve Nakit Benzeri (Maddi Teminat)

3.793

12.777

2.537

19.717

Taşıt ve Maaş Rehni

373.425

101.681

383.964

115.505

Çek/Senet

64.034

94.843

Diğer (Kefalet, ticari işletme rehni, ihracat vesaiki vb.)

91.851

1.458.048

112.125

988.465

Teminatsız

403.829

821.007

657.160

383.862

178.008

540.311

Toplam

1.405.189

4.454.148

657.160

1.286.387

2.058.297

540.311

(1)

Teminatların ekspertiz raporlarındaki rayiç değerlerinden, varsa üçüncü kişilere ait öncelikli ipotek ve/veya haciz tutarları düşülmek suretiyle ulaşılan net değerler, ipotek tutarı ve kredi bakiyesi ile

karşılaştırılmış, karşılaştırma sonucunda tespit edilen en küçük değer net teminat değeri olarak dikkate alınmıştır.

220

İş Bankası

Faaliyet Raporu 2016