24 / 300

24 / 300

Bankacılık Sektörü

Bankacılık sektöründe

güçlü sermaye yapısının

sürdürülmesinde, sağlıklı

büyüme paralelinde

kârlılığın korunması önemli

bir rol oynamıştır.

Kredi hacmi büyümesinde

yavaşlama

Bankacılık sektörünün toplam aktifleri

Aralık ayı itibarıyla, 2015 yıl sonuna göre

%16,1 oranında büyüyerek 2.598

(**)

milyar

TL seviyesine yükselmiştir.

2016 yılında Türkiye Cumhuriyet Merkez

Bankası’nın (TCMB) ağırlıklı ortalama

fonlama maliyetinde kaydedilen düşüşün

yanı sıra zorunlu karşılıklarda yapılan

düzenlemeler bankacılık sektöründe

fonlama maliyetlerini olumlu yönde

etkilemiştir. Öte yandan, yılın ilk dokuz

aylık döneminde kredi talebi zayıf bir

performans sergilemiştir. Temmuz

ayında meydana gelen gelişmelerin iç

talep üzerinde baskı yaratması da kredi

artış hızını yavaşlatmıştır. Ancak, 15

Temmuz sonrasında alınan kararların ve

özelikle Ekim ayında tüketici kredilerine

yönelik makro ihtiyati tedbirlerin

gevşetilmesinin etkisiyle kredi talebinde

yılın son çeyreğinde bir miktar toparlanma

kaydedilmiştir.

Bankacılık sektörü fonlama

kaynaklarını çeşitlendirmeye

devam etmiştir.

2016 yılında da bankacılık sektörünün

ana fonlama kaynağını mevduat

oluşturmuştur. Yılın özellikle üçüncü

çeyreğinde yabancı para mevduattan

TL mevduata geçiş eğiliminin ön plana

çıktığı gözlenmiştir. Kaynak ihtiyacı,

mevduatın yanı sıra menkul kıymet

ihraçları ve yurt dışından kredi kullanımları

ile karşılanmaya devam edilmiştir. Türkiye,

iki derecelendirme kuruluşundan almış

olduğu yatırım yapılabilir kredi notundan

birini Eylül ayında kaybetmiş olmasına

rağmen, bankacılık sektörü yurt dışından

kaynak sağlama konusunda herhangi bir

sıkıntıyla karşılaşmamıştır. Sektörün uzun

vadeli borç çevirme oranı 2016 yılında

%109 düzeyinde gerçekleşmiştir.

Sektör güçlü görünümünü

koruyor.

2015 yılı sonunda %15,6

(**)

olan

bankaların sermaye yeterlilik oranı,

kredi talebindeki zayıf görünümün de

etkisiyle 2016’da %15,5

(**)

seviyesinde

gerçekleşmiştir. Sektörde güçlü sermaye

yapısının sürdürülmesinde sağlıklı büyüme

paralelinde kârlılığın korunması önemli bir

rol oynamıştır.

(*)

Kaynak: BDDK Aylık Bülten Verileri

(**)

Bankacılık Düzenleme ve Denetleme Kurumunca yayınlanan aylık sektör verileri kullanılarak hesaplanmış olup, sektör rakamlarında katılım bankaları hariç tutulmuştur.

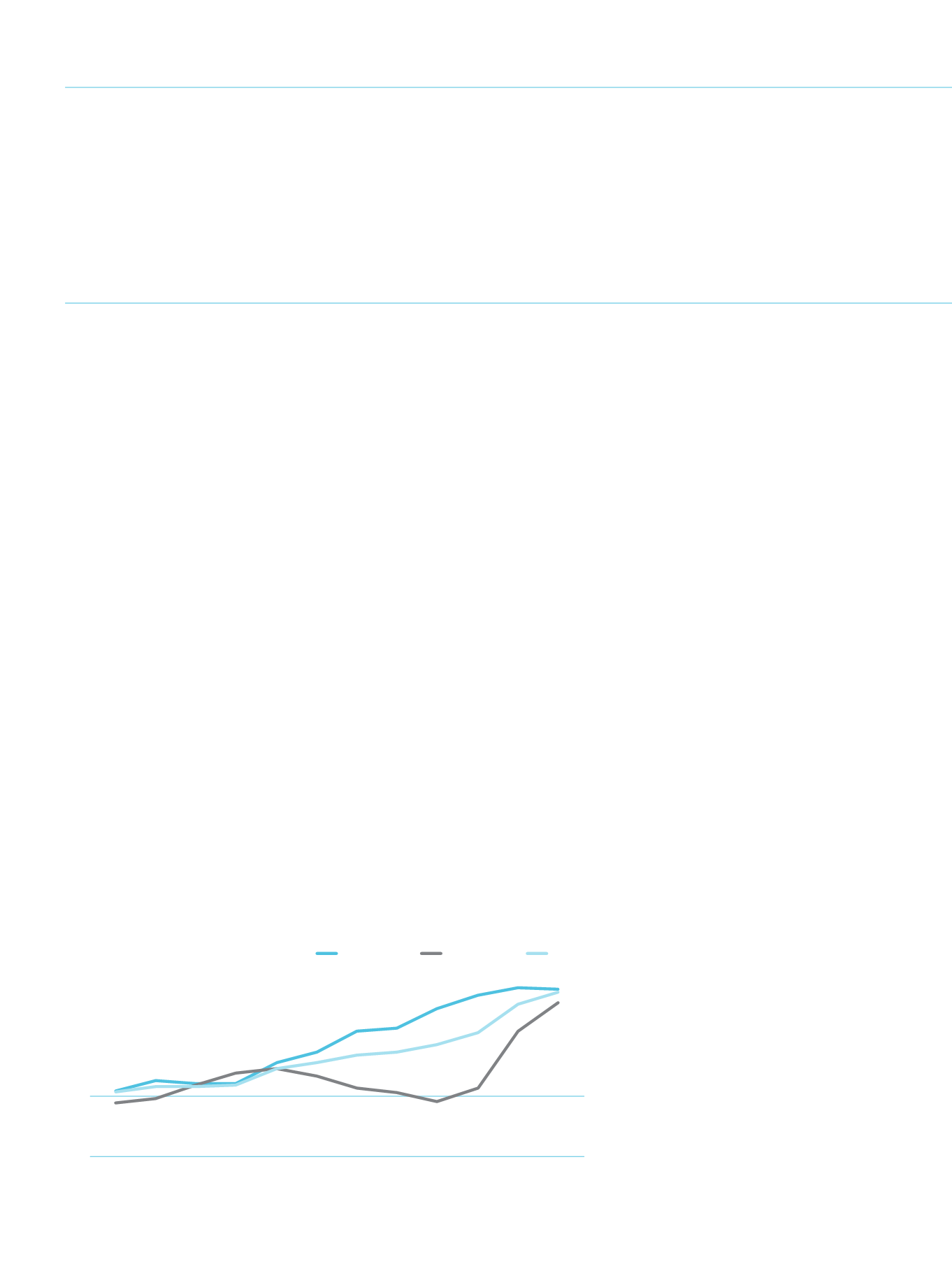

2016 Yılında Mevduat ve Krediler

(*)

(Yıl sonuna Göre Değişim, %)

20

O Ş M N M H T A E E

A K

10

0

-10

TL Mevduat

YP Mevduat

Krediler

22

İş Bankası

2016 Faaliyet Raporu

Faaliyetler