117 / 300

117 / 300

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Türkiye İş Bankası A.Ş.

4. Transfer Fiyatlandırması

Transfer fiyatlandırması konusu Kurumlar Vergisi Kanunu’nun “Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı” başlıklı 13. maddesi ile düzenleme altına alınmış, konu hakkında

uygulamaya yönelik ayrıntılı açıklamalara ise “Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ”de yer verilmiştir.

Söz konusu düzenlemeler uyarınca, ilişkili kişilerle/kuruluşlarla emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel üzerinden mal veya hizmet alımı ya da satımı yapılması

durumunda, kazanç transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış sayılmakta ve bu nitelikteki kazanç dağıtımları kurumlar vergisi açısından indirime tabi tutulmamaktadır.

XIX. Borçlanmalara İlişkin İlave Açıklamalar

Banka, gerektiğinde sendikasyon, seküritizasyon, teminatlı borçlanma ve tahvil/bono ihracı gibi borçlanma araçlarına başvurmak suretiyle yurt içi ve yurt dışında yerleşik kişi ve

kuruluşlardan kaynak temini yoluna gitmektedir. Söz konusu işlemler ilk olarak elde etme maliyeti üzerinden kayda alınmakta, takip eden dönemlerde ise iç verim yöntemi kullanılarak

iskonto edilmiş bedelleri üzerinden değerlenmektedir.

XX. Hisse Senetleri ve İhracına İlişkin Açıklamalar

Hisse senedi ihracı ile ilgili işlemmaliyetleri gider olarak muhasebeleştirilmektedir.

Hisse senetleriyle ilgili kâr payları Banka’nın Genel Kurulu tarafından tespit edilmektedir.

Hisse başına kazanç hesabında hisse senedi sayısının ağırlıklı ortalaması dikkate alınmaktadır. Hisse senedi sayısının, iç kaynaklardan yapılan sermaye artırımları sonucunda gerçekleşen

bedelsiz ihraçlar yoluyla artması durumunda, hisse başına kazanç hesaplamaları, karşılaştırma dönemleri itibarıyla daha önce hesaplanan ağırlıklı ortalama hisse senedi sayısı düzeltilerek

yapılmaktadır. Düzeltme, hesaplamada kullanılan hisse senedi sayısının, bedelsiz ihraç işleminin karşılaştırma dönemi başında gerçekleştirilmiş gibi dikkate alınmasını ifade etmektedir. Hisse

senedi sayısındaki bu gibi değişikliklerin bilanço tarihinden sonra, ancak finansal tabloların yayımlanmak üzere onaylanmasından önce ortaya çıkması durumunda da hisse başına kazanç

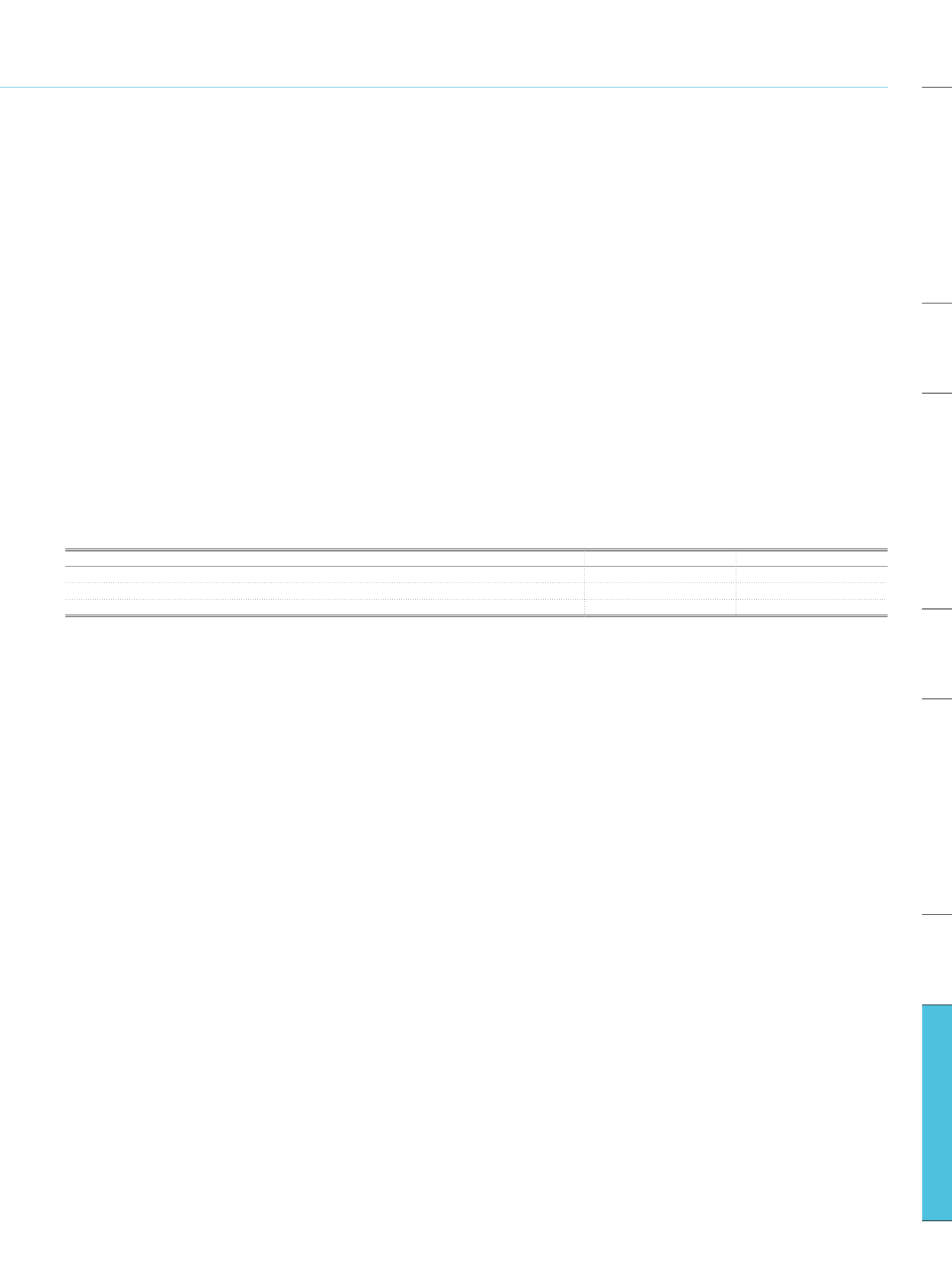

hesaplamaları yeni hisse senedi sayısına dayandırılmaktadır. Banka’nın gelir tablosunda yer alan hisse başına kazanç hesaplaması aşağıdaki tabloda gösterilmiştir.

Cari Dönem

Önceki Dönem

Hisse sahiplerine dağıtılabilir kâr

4.701.206

3.082.691

Hisse senetlerinin ağırlıklı ortalama adedi (Bin Adet)

112.502.250

112.502.250

Hisse başına kazanç (Tam TL)

0,041787662

0,027401150

XXI. Aval ve Kabullere İlişkin Açıklamalar

Aval ve kabuller müşterilerin ödemeleri ile eş zamanlı olarak gerçekleştirilmekte, olası borç ve taahhütler olarak bilanço dışı yükümlülükler arasında gösterilmektedir.

XXII. Devlet Teşviklerine İlişkin Açıklamalar

Banka’nın cari ve önceki dönemde almış olduğu devlet teşviği bulunmamaktadır.

XXIII. Raporlamanın Bölümlemeye Göre Yapılmasına İlişkin Açıklamalar

Faaliyet bölümü, bir işletmenin;

• hasılat elde edebildiği ve harcama yapabildiği (aynı işletmenin diğer kısımları ile yapılan işlemlere ilişkin hasılat ve giderler de dahil olmak üzere) işletme faaliyetlerinde bulunan,

• faaliyet sonuçlarının, bölüme tahsis edilecek kaynaklara ilişkin kararların alınması ve bölümün performansının değerlendirilmesi amacıyla işletmenin faaliyetlere ilişkin karar almaya yetkili

mercii tarafından düzenli olarak gözden geçirildiği ve

• hakkında ayrı finansal bilgilerin mevcut olduğu

bir kısmıdır.

Banka’nın faaliyet bölümlemesiyle ilgili bilgilere ve bölümlere ilişkin rapora Dördüncü Bölüm XII

no.ludipnotta yer verilmiştir.

XXIV. Diğer Hususlara İlişkin Açıklamalar

Bulunmamaktadır.

115

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi