114 / 300

114 / 300

Finansal Bilgiler ve Risk Yönetimi

Türkiye İş Bankası A.Ş.

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

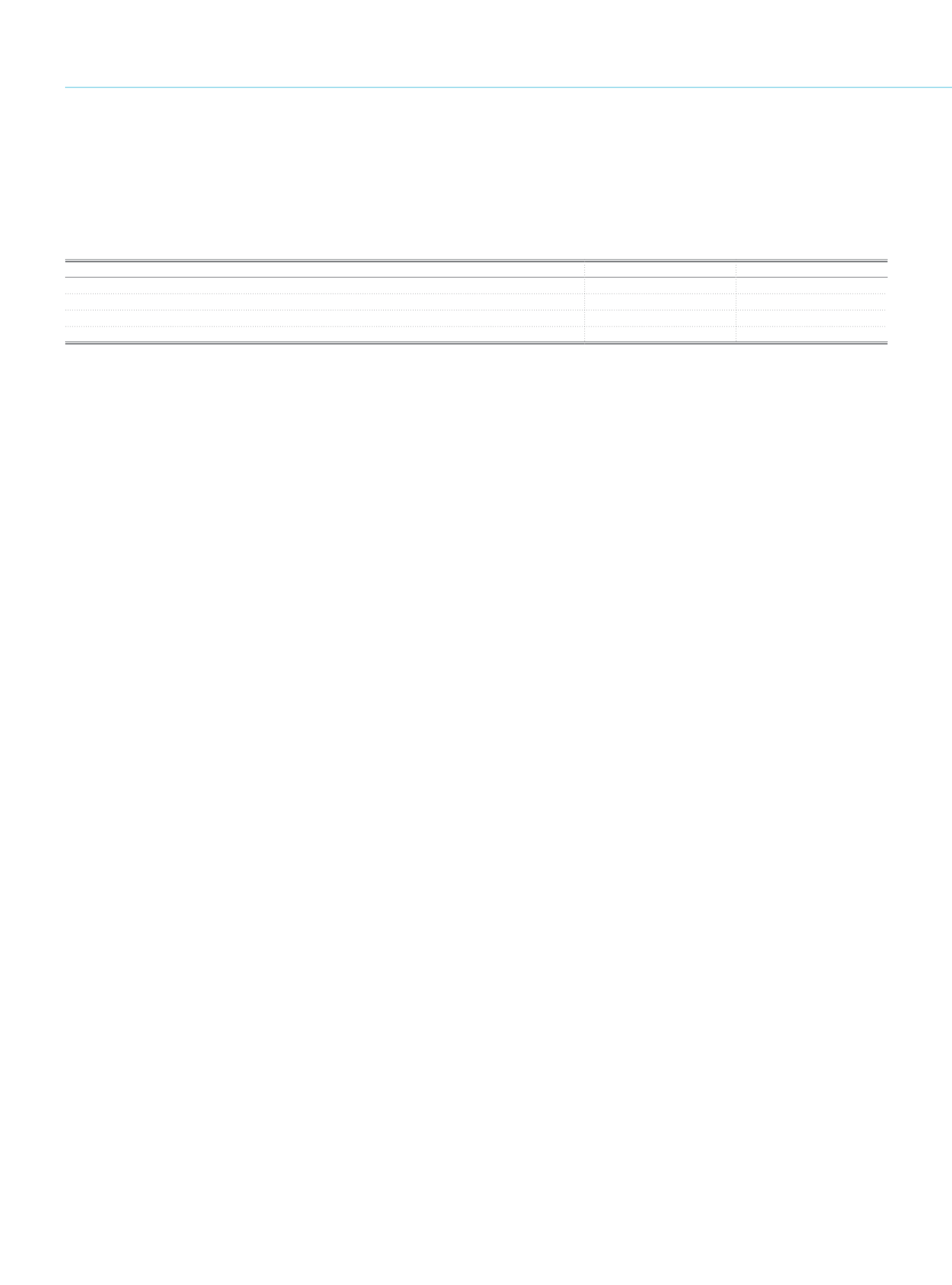

Maddi duran varlıkların amortismanında kullanılan oranlar ve tahmin edilen faydalı ömürleri aşağıdaki gibidir:

Tahmini Ekonomik Ömür (Yıl)

Amortisman Oranı

Binalar

4-50

%2 - %25

Kasalar

2-50

%2 - %50

Diğer Menkuller

2-25

%4 - %50

Finansal Kiralama Yoluyla Alınan Menkuller

4-5

%20 - %25

XIV. Kiralama İşlemlerine İlişkin Açıklamalar

Finansal kiralama yoluyla edinilen aktifler, gerçeğe uygun değerleri ile kira ödemelerinin iskonto edilmiş değerlerinin düşük olanı üzerinden aktifleştirilmekte, kira bedelleri toplamı

pasifte yükümlülük olarak kaydedilirken içerdikleri faiz tutarları ertelenmiş faiz gideri olarak muhasebeleştirilmektedir. Finansal kiralama ödemeleri, finansman gideri ve finansal kiralama

yükümlülüğündeki azalışı sağlayan anapara ödemesi olarak ayrılır ve böylelikle borcun geri kalan anapara bakiyesi üzerinden sabit bir oranda faiz hesaplanmasını sağlar. Finansal giderler,

Banka’nın genel borçlanma politikası kapsamında gelir tablosuna kaydedilir. Kiralama konusu varlıklar “Maddi Duran Varlıklar” hesabının altında izlenmekte ve doğrusal amortisman

yöntemine göre amortismana tabi tutulmaktadır.

Banka “kiralayan” sıfatıyla finansal kiralama işlemleri gerçekleştirmemektedir.

Faaliyet kiralamasına ilişkin işlemler ilgili sözleşme hükümleri doğrultusunda ve tahakkuk esasına göre muhasebeleştirilmektedir.

XV. Karşılıklar ve Koşullu Yükümlülüklere İlişkin Açıklamalar

Raporlama dönemi sonu itibarıyla, mevcut bir yükümlülüğün var olması ihtimalinin böyle bir yükümlülüğün var olmaması ihtimalinden fazla olması durumunda finansal tablolarda karşılık

ayrılmaktadır. Raporlama dönemi sonu itibarıyla, mevcut bir yükümlülüğün var olmama ihtimalinin böyle bir yükümlülüğün var olması ihtimalinden fazla olması durumunda ise ekonomik

fayda içeren kaynakların çıkış ihtimali düşük olmadıkça, koşullu borçlara ilişkin açıklamalara dipnotlarda yer verilmektedir.

Geçmiş olaylardan kaynaklanan mevcut bir yükümlülüğün bulunması, yükümlülüğün yerine getirilmesi için ekonomik fayda içeren kaynak çıkışının muhtemel olması ve söz konusu

yükümlülük tutarının güvenilir bir şekilde tahmin edilebilir olması durumunda finansal tablolarda karşılık ayrılır.

Karşılık olarak ayrılan tutar, yükümlülüğe ilişkin risk ve belirsizlikler göz önünde bulundurularak, bilanço tarihi itibarıyla yükümlülüğün yerine getirilmesi için yapılacak harcamanın en

güvenilir şekilde tahmin edilmesi yoluyla hesaplanır. Karşılığın, mevcut yükümlülüğün karşılanması için gerekli tahmini nakit akımlarının kullanılarak ölçülmesi durumunda söz konusu

karşılığın defter değeri, ilgili nakit akımlarının bugünkü değerine eşittir.

Yükümlülüğün yerine getirilmesi için kaynak çıkışı ihtimalinin bulunmadığı ve yükümlülük tutarının yeterince güvenilir bir şekilde ölçülemediği durumlarda yükümlülük “Koşullu Yükümlülük”

olarak kabul edilmekte ve bu konuda dipnotlarda bilgi verilmektedir.

XVI. Koşullu Varlıklara İlişkin Açıklamalar

Koşullu varlıklar, genellikle ekonomik yararların Banka’ya giriş olasılığını doğuran, planlanmamış veya diğer beklenmeyen olaylardan oluşmaktadır. Koşullu varlıkların finansal tablolarda

gösterilmeleri, hiçbir zaman elde edilemeyecek bir gelirin muhasebeleştirilmesi sonucunu doğurabileceğinden, sözü edilen varlıklara finansal tablolarda yer verilmemekte, öte yandan bu

varlıkların ekonomik faydalarının Banka’ya girişleri olası ise, finansal tablo dipnotlarında bu konuda açıklama yapılmaktadır. Bununla birlikte, koşullu varlıklarla ilgili gelişmeler sürekli olarak

değerlendirmeye tabi tutularak, ekonomik faydanın Banka’ya girmesinin neredeyse kesin hale gelmesi durumunda ilgili varlık ve buna ilişkin gelir, değişikliğin oluştuğu dönemin finansal

tablolarına yansıtılmaktadır.

112

İş Bankası

Faaliyet Raporu 2016