209 / 300

209 / 300

31.12.2016 Tarihli Konsolide Finansal Rapor

Türkiye İş Bankası A.Ş.

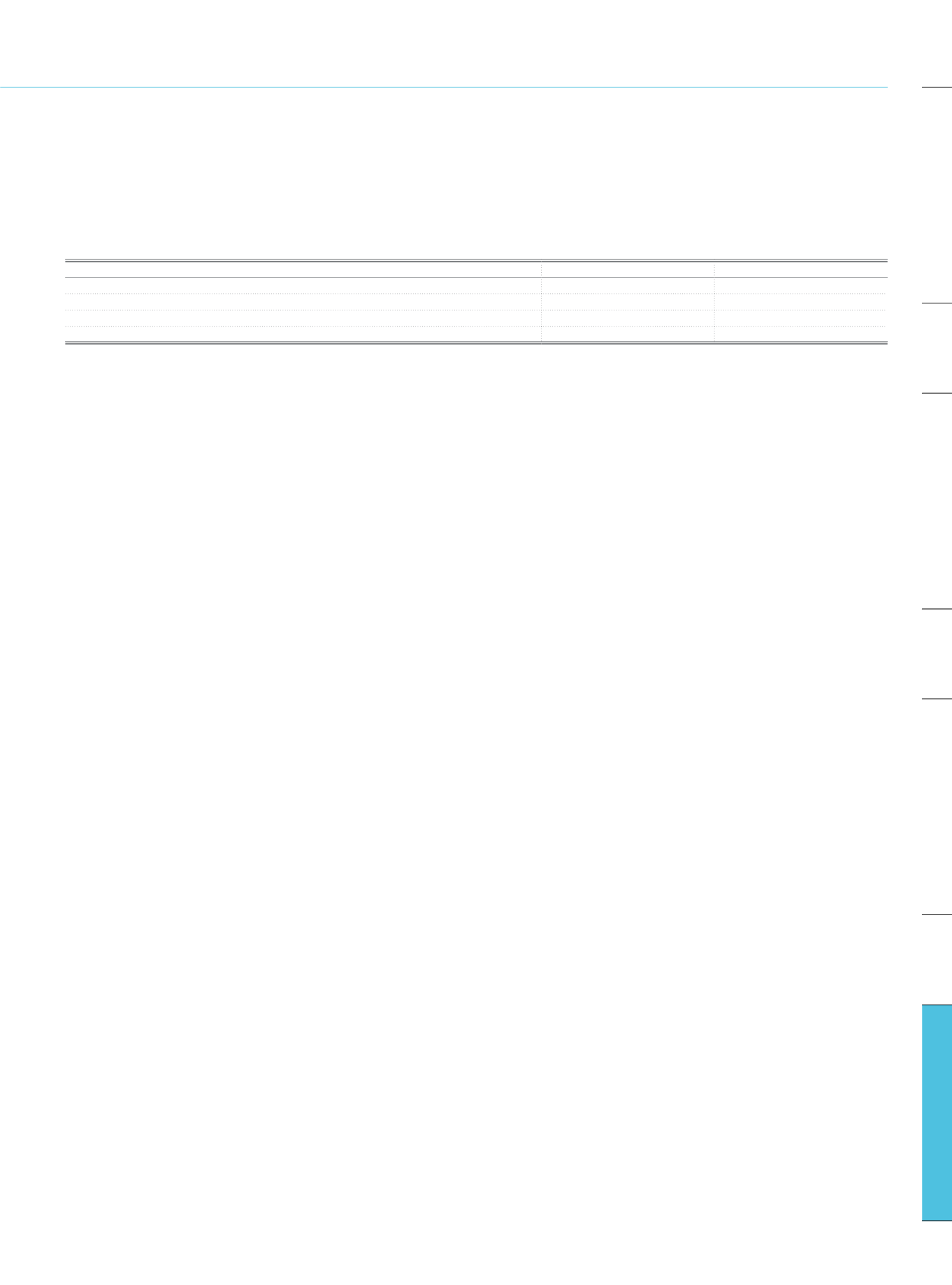

Maddi duran varlıkların amortismanında kullanılan oranlar ve tahmin edilen faydalı ömürleri aşağıdaki gibidir:

Tahmini Ekonomik Ömür (Yıl)

Amortisman Oranı

Binalar

4-50

%2 - %25

Kasalar

2-50

%2 - %50

Diğer Menkuller

2-25

%4 - %50

Finansal Kiralama Yoluyla Alınan Menkuller

4-15

%6,66 - %25

XIV. YatırımAmaçlı Gayrimenkullere İlişkin Açıklamalar

Yatırım amaçlı gayrimenkuller, kira ve/veya değer artış kazancı elde etmek amacıyla elde tutulan varlıklardan oluşmaktadır. Grubun sahip olduğu söz konusu gayrimenkuller ekli konsolide

finansal tablolarda, TMS 40 “Yatırım Amaçlı Gayrimenkuller” çerçevesinde gerçeğe uygun değer yöntemi ile gösterilmektedir. Yatırım amaçlı gayrimenkullerin gerçeğe uygun değerindeki bir

değişiklikten kaynaklanan kazanç ve kayıplar oluştuğu dönemde kâr/zarar hesaplarına yansıtılmaktadır.

XV. Kiralama İşlemlerine İlişkin Açıklamalar

Finansal kiralama yoluyla edinilen aktifler, gerçeğe uygun değerleri ile kira ödemelerinin iskonto edilmiş değerlerinin, düşük olanı üzerinden aktifleştirilmekte, kira bedelleri toplamı

pasifte yükümlülük olarak kaydedilirken içerdikleri faiz tutarları ertelenmiş faiz gideri olarak muhasebeleştirilmektedir. Finansal kiralama ödemeleri, finansman gideri ve finansal kiralama

yükümlülüğündeki azalışı sağlayan anapara ödemesi olarak ayrılır ve böylelikle borcun geri kalan anapara bakiyesi üzerinden sabit bir oranda faiz hesaplanmasını sağlar. Finansal giderler,

Grubun genel borçlanma politikası kapsamında gelir tablosuna kaydedilir. Kiralama konusu varlıklar “Maddi Duran Varlıklar” hesabının altında izlenmekte ve doğrusal amortisman yöntemine

göre amortismana tabi tutulmaktadır.

Gruba bağlı olarak, münhasıran finansal kiralama işlemi yapan 1 adet şirket (İş Finansal Kiralama A.Ş.) ile 5411 Bankacılık Kanunu’nun 4. maddesi uyarınca finansal kiralama faaliyetinde

bulunan 1 adet banka (Türkiye Sınai Kalkınma Bankası A.Ş.) bulunmakta olup, finansal kiralama faaliyetleri 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu

çerçevesinde gerçekleştirilmektedir.

Grubun, “kiralayan” olduğu hallerde, finansal kiralama alacakları, ilk kayıt tarihinde gerçeğe uygun değerleri ile muhasebeleştirilmekte olup ilk kayıt tarihinden sonraki raporlama

dönemlerinde etkin faiz yöntemi kullanılarak iskonto edilmiş maliyeti üzerinden gösterilmektedir. Finansal kiralamadan elde edilen faiz gelirleri ise finansal kiralama konusu net

yatırımlardan sabit dönemsel bir getiri yansıtması için muhasebe dönemlerine bölüştürülmektedir.

Faaliyet kiralamasına ilişkin işlemler ilgili sözleşme hükümleri doğrultusunda ve tahakkuk esasına göre muhasebeleştirilmektedir.

XVI. Sigorta Teknik Gelir ve Giderlerine İlişkin Açıklamalar

Sigorta şirketlerinde prim gelirleri tanzim edilen poliçe gelirlerinden reasürörlere devredilen hisse indirildikten sonra oluşmaktadır.

Hasarlar gerçekleştikçe gider kaydedilmekte, dönem sonunda rapor edilip henüz ödenmemiş hasarlar ile gerçekleşmiş ancak rapor edilmemiş hasarlar için muallak hasarlar karşılığı

ayrılmaktadır. Muallak ve ödenen hasarların reasürör payları bu karşılıklar içerisinde netleştirilmektedir.

XVII. Sigorta Teknik Karşılıklarına İlişkin Açıklamalar

Sigorta şirketleri, TFRS 4 “Sigorta Sözleşmeleri” hükümlerine tabidirler. TFRS 4, sigorta şirketleri tarafından düzenlenen tüm sözleşmelerin sigorta sözleşmesi ya da yatırım sözleşmesi

olarak sınıflandırılması gerekliliğini belirtir. Önemli derecede sigorta riski taşıyan sözleşmeler, sigorta sözleşmesi olarak nitelendirilmektedir. Sigorta riski, bir sigorta sözleşmesini elinde

bulunduran (sigortalanan) tarafın sigortalayan tarafa, finansal risk dışında, devrettiği riskler olarak tanımlanır. Önemli derecede sigorta riski taşımayan sözleşmeler ise yatırım sözleşmeleri

olarak sınıflandırılır. Yatırım sözleşmeleri, TMS 39 “Finansal Araçlar: Muhasebeleştirme ve Ölçme” çerçevesinde muhasebeleştirilir.

Konsolide finansal durum tablosunda sigorta teknik karşılıkları; kazanılmamış primler karşılığı, devam eden riskler karşılığı, muallak tazminat karşılığı ve hayat matematik karşılığından

oluşmaktadır.

Kazanılmamış primler karşılığı, yürürlükte bulunan sigorta sözleşmeleri için tahakkuk etmiş primlerin herhangi bir komisyon veya diğer bir indirim yapılmaksızın brüt olarak gün esasına göre

ertesi hesap dönemi veya hesap dönemlerine sarkan kısmından oluşmaktadır.

Devam eden riskler karşılığı, beklenen hasar prim oranının %95’in üzerinde olması halinde, Hazine Müsteşarlığı’nca belirlenen ana branşlar için ayrılmaktadır. Her bir ana branş için %95’i

aşan oranın net kazanılmamış primler karşılığı ile çarpılması sonucunda bulunan tutar, o ana branşın kazanılmamış primler karşılığına ilave edilir.

Muallak tazminat karşılığı, tahakkuk etmiş ve hesaben tespit edilmiş ancak daha önceki hesap dönemlerinde veya cari hesap döneminde fiilen ödenmemiş tazminat bedelleri veya bu bedel

hesaplanamamış ise tahmini bedelleri ile gerçekleşmiş ancak rapor edilmemiş tazminat bedelleri için ayrılmaktadır.

Matematik karşılık, bir yıldan uzun süreli hayat, sağlık ve ferdi kaza sigorta sözleşmeleri için poliçe sahipleri ile lehdarlara olan yükümlülüklerin karşılanmasını teminen aktüeryal esaslara

göre ayrılmaktadır.

Diğer taraftan geçmişte gerçekleşmiş hasar verilerine göre cari dönemde ayrılması gereken karşılık tutarının tahmin edilmesi için aktüeryal zincirleme merdiven metodu kullanılmaktadır.

Yöntem sonucu bulunan karşılık tutarı muallak tazminat karşılığı tutarına eklenir ya da muallak tazminat karşılığı tutarından çıkarılır.

Reasürans şirketleri, şirketler tarafından bildirilmiş, tahakkuk etmiş ve hesaben tespit edilmiş fiili tazminat bedelleri üzerinden kendi katılım hisselerine göre karşılık ayırmaktadırlar.

Gruba bağlı sigorta şirketleri, öngörülen risklerden kaynaklanan zararlarını azaltmak amacıyla prim ve risklerini operasyonlarının bir parçası olarak devretmektedir. Önemli sigorta risklerini

devreden sözleşmelere ilişkin reasürörlere devredilen sigorta primleri, güvence altına alınan muhtemel risklerden kaynaklanan sigorta prim gelirlerinin tahakkukuna paralel bir biçimde ilgili

poliçelerin süresine yayılarak giderleştirilmektedir.

Aracılık, komisyon, konsorsiyum giderleri ve diğer elde etme maliyetleri gibi sigorta ve reasürans sözleşmeleri ile doğrudan ilişkilendirilen ve değişken olan maliyetler, sözleşme süresince

prim kazancının muhasebeleştirilmesine paralel bir biçimde itfa edilir.

207

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi