205 / 300

205 / 300

31.12.2016 Tarihli Konsolide Finansal Rapor

Türkiye İş Bankası A.Ş.

III. Konsolide Edilen Ortaklıklara İlişkin Bilgilerin Sunumu

1. Uygulanan konsolidasyon esasları:

Konsolide finansal tabloların hazırlanmasında, 08.11.2006 tarih ve 26340 sayılı Resmi Gazete’de yayımlanan “Bankaların Konsolide Finansal Tablolarının Düzenlenmesine İlişkin Tebliğ”de

belirtilen usul ve esaslara uygun hareket edilmektedir.

a

. Bağlı ortaklıklar:

Bağlı ortaklık; ana ortaklığın kontrolü altında faaliyet gösteren ortaklıklardır.

Kontrol; ana ortaklık bankanın bir tüzel kişiliğin sermayesinin, asgari yüzde ellibirine sahip olma şartı aranmaksızın, çoğunluğuna doğrudan veya dolaylı olarak sahip olması veya bu

çoğunluğa sahip olmamakla birlikte imtiyazlı hisseleri elinde bulundurması veya diğer hissedarlarla yapılan anlaşmalara istinaden oy hakkının çoğunluğu üzerinde tasarrufta bulunması

suretiyle veya herhangi bir suretle yönetim kurulu üyelerinin karara esas çoğunluğunu atayabilme ya da görevden alma gücünü elinde bulundurmasıdır.

08.11.2006 tarih ve 26340 sayılı Resmi Gazete’de yayımlanan “Bankaların Konsolide Finansal Tablolarının Düzenlenmesine İlişkin Tebliğ” gereği Banka’nın cari dönem itibarıyla

konsolidasyon kapsamına dahil edilmeyen kredi kuruluşu veya finansal kuruluş niteliğinde bağlı ortaklığı bulunmamaktadır. Konsolide edilen bağlı ortaklıklara ilişkin açıklayıcı bilgilere Beşinci

Bölüm I.g.3

no.ludipnotta yer verilmiştir.

Tam konsolidasyon yöntemine göre, bağlı ortaklıkların aktif, pasif, gelir, gider ve bilanço dışı kalemlerinin tamamı Ana Ortaklık Banka’nın aktif, pasif, gelir, gider ve bilanço dışı kalemleri ile

birleştirilmiştir. Grubun konsolidasyona dahil edilen her bir bağlı ortaklıkta yer alan yatırımlarının defter değeri ile ilgili bağlı ortaklığın sermayesindeki gruba ait olan kısım karşılıklı olarak

netleştirilmiştir. Konsolidasyon kapsamına alınan bağlı ortaklıkların birbirleriyle yaptıkları her türlü işlem ve bu işlemlere ilişkin bakiyeler karşılıklı olarak silinmiştir. Konsolide edilmiş bağlı

ortaklıkların net gelirleri ve özkaynakları içerisindeki azınlık hakları, grubun net gelirinden ve özkaynağından ayrı olarak hesaplanmış ve konsolide gelir tablosu ile konsolide bilançoda, ayrı bir

kalem olarak gösterime tabi tutulmuştur.

Banka, konsolide finansal tablolarını hazırlarken konsolidasyona dahil bağlı ortaklıkların finansal tablolarında kullandıkları muhasebe politikalarının Banka’nın muhasebe politikaları ile

yeknesaklığını sağlamak üzere gerekli düzeltme işlemlerini gerçekleştirmiştir.

TFRS 3 “İşletme Birleşmeleri” çerçevesinde 31.03.2004 tarihinden sonraki satın almalardan kaynaklanan şerefiyeler için amortisman muhasebesi uygulanmaması, pozitif şerefiyenin bir

aktif olarak kabul edilmesi ve bilanço dönemleri itibarıyla değer düşüklüğü analizine tabi tutulması öngörülür. Yine aynı standartta, söz konusu tarihten sonra gerçekleşen satın almalara

ilişkin iktisap edilen tanımlanabilir varlık ve borçların gerçeğe uygun değerinde Grubun payının iktisap maliyetini aşması durumunda ortaya çıkan tutarı ifade eden negatif şerefiyenin ise,

oluştuğu dönemde gelire yansıtılması gereğine işaret edilmektedir.

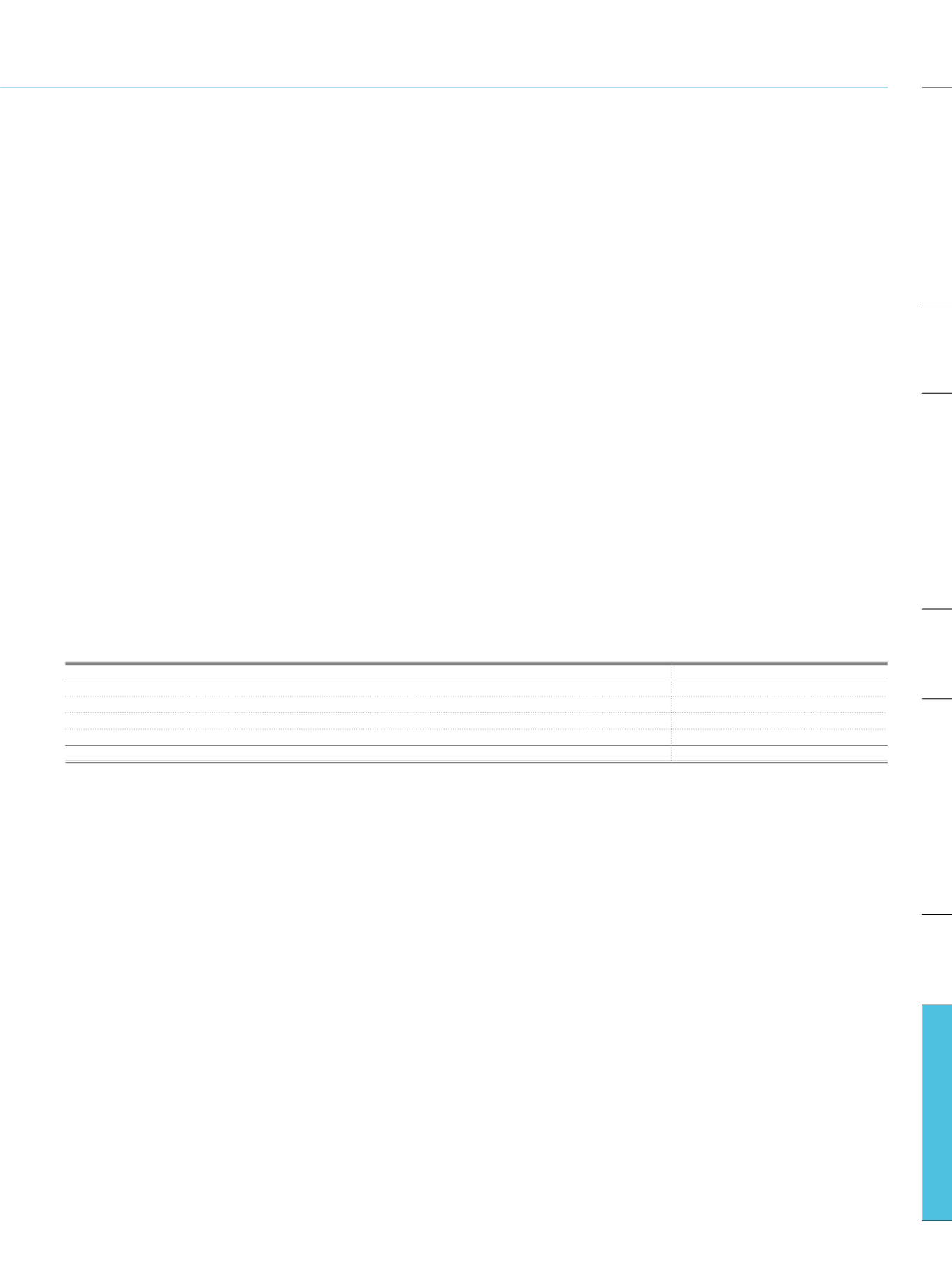

Banka’nın bağlı ortaklıklarına yapmış olduğu yatırımlardan dolayı ortaya çıkan pozitif şerefiyenin yatırım bazında detayı aşağıdaki gibidir:

Yatırımın Adı

Pozitif Konsolidasyon Şerefiyesi Tutarı

İş Finansal Kiralama A.Ş.

611

Türkiye Sınai Kalkınma Bankası A.Ş.

4.792

Anadolu Anonim Türk Sigorta Şirketi

1.767

JSC İşbank

28.804

Toplam

35.974

Banka’nın bağlı ortaklığı olmamakla birlikte Banka’nın kullandığı seküritizasyon kredileri kapsamında kurulmuş olan özel amaçlı şirketler de konsolide finansal tablolara dahil edilmektedir.

b

. İştirakler:

İştirak; ana ortaklık bankanın sermayesine katıldığı, üzerinde kontrolü bulunmamakla birlikte önemli etkinliğe sahip olduğu, yurt içinde veya yurt dışında kurulu bulunan ortaklıklardır.

Önemli etkinlik; iştirak edilen ortaklığın finansal ve idari politikalarının oluşturulmasına katılma gücünü ifade eder. Ana ortaklık banka, iştirak edilen ortaklıkta nitelikli paya sahipse, aksi

ispat edilmediği sürece, ana ortaklık bankanın o iştirakte önemli etkinliğe sahip olduğu kabul edilir. Başka bir yatırımcının önemli oranda veya çoğunluk mülkiyetini elinde bulundurması, ana

ortaklık bankanın o iştirakte önemli etkinliğe sahip olmasına engel oluşturmaz.

Nitelikli pay; bir ortaklığın sermayesinin veya oy haklarının doğrudan veya dolaylı olarak yüzde on veya daha fazlasını teşkil eden paylar ile bu oranın altında olsa dahi yönetim kurullarına üye

belirleme imtiyazı veren paylardır.

Özkaynak yöntemi; bir iştirak veya iş ortaklığındaki sermaye payının defter değerinin, yatırım yapılan ortaklığın özsermayesinde dönem içinde ortaya çıkan değişiklik tutarından, yatırımcıya

düşen pay kadar artırılıp azaltılmasını ve yatırım yapılan ortaklıktan alınan kâr paylarının, iştirak veya iş ortaklığı tutarının bu şekilde değiştirilmiş değerinden düşülmesini öngören

muhasebeleştirme yöntemini ifade etmektedir.

Konsolide finansal tablolarda özkaynak yöntemine göre muhasebeleştirilen tek iştirak olan Arap-Türk Bankası A.Ş.’nin kullandığı muhasebe politikaları Ana Ortaklık Banka’nın muhasebe

politikalarından farklı değildir. Arap-Türk Bankası A.Ş.’ye ilişkin açıklayıcı bilgilere Beşinci Bölüm I.f.2

no.ludipnotta yer verilmiştir.

c.

Birlikte kontrol edilen ortaklıklar:

Birlikte kontrol edilen ortaklık; iş ortaklıkları ve adi ortaklıklar dahil olmak üzere, ana ortaklık bankanın bir ortaklık sözleşmesi çerçevesinde başka gruplarla birlikte kontrol ettiği, yurt içinde

veya yurt dışında kurulu bulunan ortaklıklarıdır.

Konsolide finansal tablolarda özkaynak yöntemine göre muhasebeleştirilen kredi kuruluşu veya finansal kuruluş niteliğinde birlikte kontrol edilen ortaklık bulunmamaktadır.

ç.

Devir, birleşme ve hisse edinimi işlemlerinde uygulanan ilkeler: Bulunmamaktadır.

203

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi