253 / 300

253 / 300

31.12.2016 Tarihli Konsolide Finansal Rapor

Türkiye İş Bankası A.Ş.

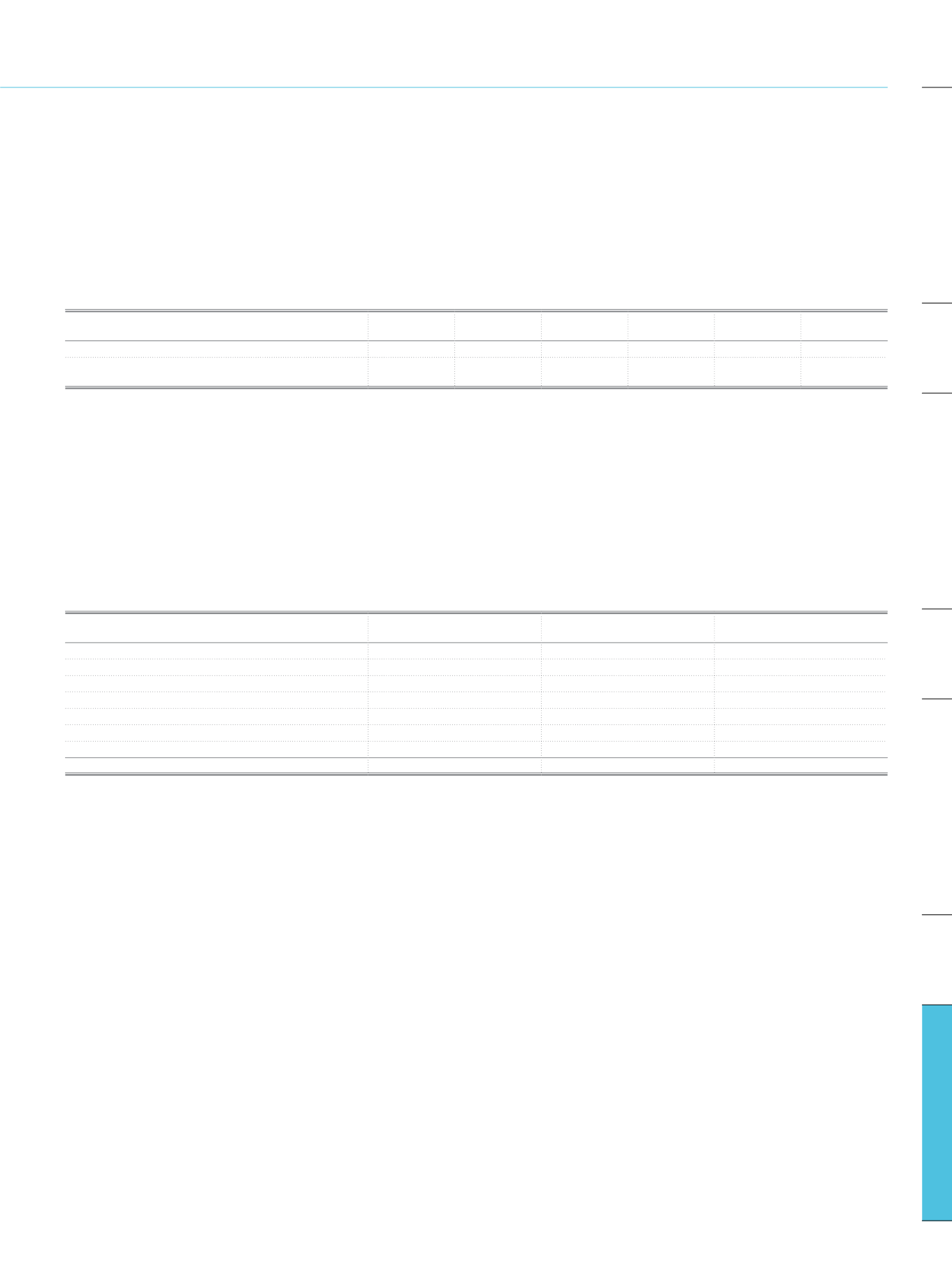

g. Operasyonel Riske İlişkin Açıklamalar

Operasyonel risk sermaye gereksinimi, ülke mevzuatındaki uygulamaya paralel olarak, Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine ilişkin Yönetmelik’in 24.

maddesi uyarınca Temel Gösterge Yöntemi kullanılarak yılda bir defa hesaplanmaktadır. 31.12.2016 itibarıyla operasyonel riske esas tutar 21.266.313 TL seviyesinde olup, hesaplamaya

ilişkin bilgilere aşağıda yer verilmektedir.

2ÖD Tutar

1ÖD Tutar

CD Tutar

Toplam/Pozitif

BG yılı sayısı

Oran (%)

Toplam

Brüt Gelir

10.309.342

11.384.289

12.332.469

3

15

1.701.305

Operasyonel Riske Esas Tutar

(Toplam*12,5)

21.266.313

ğ. Bankacılık Hesaplarından Kaynaklanan Faiz Oranı Riski

Bankacılık hesaplarında yer alan faiz getirili aktifler, faiz ödenen pasifler ve faize duyarlı türev işlemlerin yeniden fiyatlama dönemi ve faiz yapılanmalarındaki farklılıklar nedeniyle piyasa faiz

oranlarında meydana gelen değişimlerin sermayeyi olumsuz etkileme riski olarak tanımlanan bankacılık hesaplarından kaynaklanan faiz oranı riski; Yönetim Kurulu tarafından oluşturulan

politikalar dahilinde, Banka Aktif-Pasif Komitesi tarafından belirlenen stratejiler çerçevesinde yönetilmektedir. Bankacılık portföyüne ilişkin dahili risk limitlerine uyum Risk Yönetimi Bölümü

ve Aktif-Pasif Komitesi tarafından yakından ve sürekli olarak izlenmekte, ölçüm sonuçları aylık periyotlarda Yönetim Kurulu’na raporlanmaktadır.

Yasal mevzuat gereği bankacılık hesaplarından kaynaklanan faiz oranı riski, 23.08.2011 tarih ve 28034 sayılı Resmi Gazete’de yayımlanan Bankacılık Hesaplarından Kaynaklanan Faiz

Oranı Riskinin Standart Şok Yöntemiyle Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik kapsamında aylık bazda ölçülmekte ve takip edilmektedir. Söz konusu yöntem çerçevesinde

hesaplanan kazanç ve kayıplar, bahse konu faiz değişimlerinin gerçekleşmesi halinde oluşacak kâr/zarardan ziyade, Banka’nın varlık ve yükümlülüklerinin ekonomik değerlerindeki -piyasa

koşulları çerçevesinde nakde çevrilmeleri halinde oluşacak- değişimleri ifade etmektedir.

Bahse konu yönetmelik çerçevesinde yapılan hesaplamalarda, faiz değişimlerine duyarlılığı düşük olan ve asıl vadesi sözleşme vadesine göre uzun olan vadesiz mevduatlara ilişkin olarak

davranışsal vade modellemesi yapılmaktadır. Çekirdek mevduat analizi olarak tanımlanan bahse konu çalışmalarda, tarihsel verilerden yola çıkılarak vadesiz mevduatların ne tutardaki

bölümünün hangi vadede banka bünyesinde kalacağına yönelik hesaplamalar yapılmakta, bu analizler bankacılık hesaplarından kaynaklanan faiz oranı riskinin sayısallaştırılmasında yasal

hükümlere aykırılık teşkil etmeyecek şekilde girdi olarak kullanılmaktadır.

Para Birimi

Uygulanan Şok

(+/- x baz puan)

Kazançlar/Kayıplar

Kazançlar/Özkaynaklar –

Kayıplar/Özkaynaklar

TL

(+) 500

-5.692.726

%-13,89

TL

(-) 400

5.506.426

%13,43

EURO

(+) 200

-328.521

%-0,80

EURO

(-) 200

372.124

%0,91

USD

(+) 200

161.844

%0,40

USD

(-) 200

-24.701

%-0,06

Toplam (Negatif Şoklar İçin)

5.853.849

%14,28

Toplam (Pozitif Şoklar İçin)

-5.859.403

%-14,29

XII. Faaliyet Bölümlemesine İlişkin Açıklamalar

Grubun faaliyetleri, kurumsal, ticari, bireysel ve özel bankacılık ile hazine/yatırım bankacılığı başlıkları altında gruplandırılmıştır. Ticari ve kurumsal faaliyetler Ana Ortaklık Banka ile finansal

kuruluşlarının her birinin kendi ölçütlerine göre ayrıştırılırken, diğer faaliyetlerin tasnifinde Grup bazında aynı yöntemler izlenmiştir.

Kurumsal ve ticari bankacılık faaliyeti kapsamında büyük ölçekli kurumsal şirketlere, KOBİ’lere ve diğer ticari firmalara çeşitli finansal araçlar yoluyla bankacılık hizmetleri sunulmaktadır.

Proje finansmanı, işletme ve yatırım kredileri, mevduat ve nakit yönetimi, kredi kartı, çek-senet, dış ticaret işlemleri ve finansmanı, teminat mektubu, akreditif, forfaiting, döviz alım-satımı,

fatura tahsilatı, maaş ödemesi, yatırım hesabı, vergi tahsilatı ve diğer bankacılık ürünleri ile söz konusu müşteri grubuna hizmet verilmektedir.

Bireysel bankacılık başlığı altında, bireylerin ihtiyaçları, mevduat, tüketici kredileri, kredili mevduat hesabı, kredi kartı, fatura tahsilatı, havale, döviz alım-satımı, kiralık kasa, sigorta, vergi

tahsilatı, yatırım hesabı ve diğer bankacılık hizmetleriyle karşılanmaktadır. Özel bankacılık kategorisinde ise yüksek gelir grubu içerisinde yer alan bireylere her türlü finansman ve nakit

yönetimi hizmeti verilmektedir.

Hazine işlemleri kapsamında, menkul kıymet alım-satımı, para piyasası işlemleri, spot ve vadeli TL ve döviz alım-satımı, forward, swap, futures ve opsiyon gibi türev işlemler, sendikasyon,

seküritizasyon vb. araçlarla orta-uzun vadeli kaynak temini gerçekleştirilmektedir.

Konsolide finansal tablolarda yer alan reel sektörde faaliyet gösteren bağlı ortaklık yatırımları ile finansal ve reel sektörde faaliyet gösteren iştirak ve birlikte kontrol edilen ortaklık

yatırımları yatırım bankacılığı kapsamında değerlendirilmiştir.

251

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi