151 / 300

151 / 300

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Türkiye İş Bankası A.Ş.

c.1.4. Varlıkların kredi kalitesi ile ilgili ilave açıklamalar

Tahsili gecikmiş ve karşılık ayrılan alacakların tanımlarına Dördüncü Bölüm II-16

no.ludipnotta yer verilmiştir. Banka’nın karşılık tutarı belirlerken kullandığı metotlara ise Üçüncü Bölüm VIII

no.ludipnotta değinilmiştir.

Banka hem birinci ve ikinci grupta izlenen kredi ve diğer alacaklarını hem de donuk olarak sınıflandırılan kredi ve alacaklarını yapılandırabilmektedir. Canlı kredilerde yeniden yapılandırma,

Banka tarafından müşteriye kullandırılan kredinin, müşterinin ödeme performansını iyileştirmek amacıyla veya müşterinin talebi doğrultusunda, sözleşme koşullarında değişiklik yapılmak

suretiyle mevcut kredilerinin vadesinin uzatılmasını veya yeni bir kredi verilmesini kapsamaktadır. Donuk alacakların yeniden yapılandırılması ise esasen geneli itibarıyla daha önce temerrüt

nedeniyle ödeme planı meriyetini yitirmiş söz konusu alacakların protokol kapsamında yeni bir ödeme planı oluşturulması suretiyle tahsili imkanını sağlamaya yöneliktir.

Alacakların coğrafi bölgelere, sektörlere ve kalan vadelerine göre kırılımlarına Dördüncü Bölüm II

no.lu“Kredi Riskine İlişkin Açıklamalar” altındaki dipnotlarda yer verilmiştir.

Sektör bazında karşılık ayrılan alacak tutarlarına Dördüncü Bölüm II-16

no.ludipnotta yer verilmiştir. Coğrafi bölgeler bazında karşılık ayrılan alacak tutarları ise aşağıdaki tabloda yer

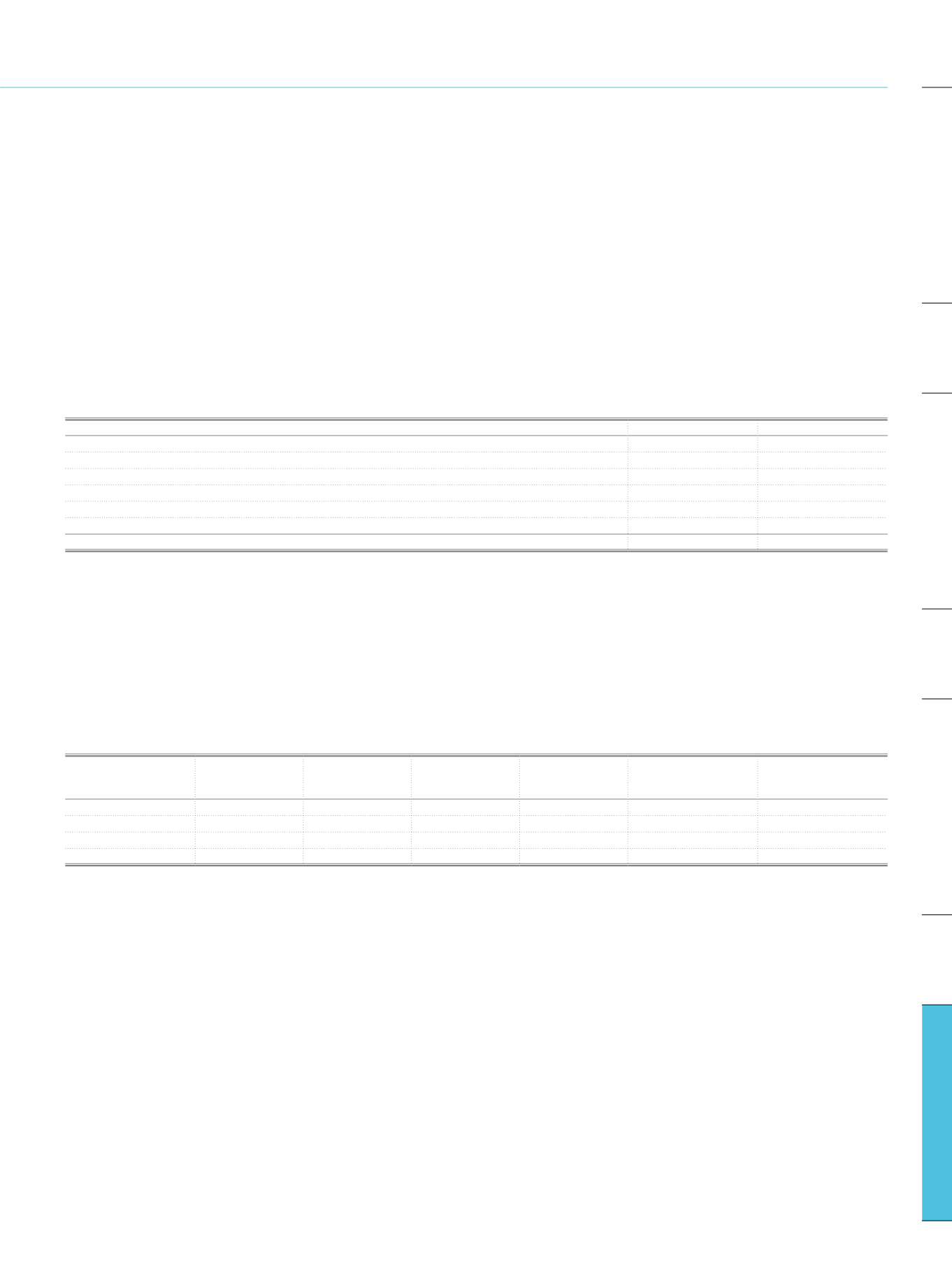

almaktadır. 2016 yılında aktiften silinen donuk alacakların tutarı 386.998 TL’dir.

Cari Dönem

Takipteki Alacaklar

Özel Karşılıklar

Yurt İçi

4.847.785

3.739.593

Avrupa Birliği Ülkeleri

7.682

5.685

OECD Ülkeleri

(*)

585

499

Kıyı Bankacılığı Bölgeleri

6

3

ABD, Kanada

574

379

Diğer Ülkeler

87.723

84.798

Toplam

4.944.355

3.830.957

(*)

AB ülkeleri, ABD ve Kanada dışındaki OECD ülkeleri

Tahsili gecikmiş alacakların yaşlandırma analizine Dördüncü Bölüm II-11

no.ludipnotta yer verilmiştir.

c.2. Kredi riski azaltımı

c.2.1. Kredi riski azaltım teknikleri ile ilgili kamuya açıklanacak niteliksel gereksinimler

Banka, kredi riski azaltımına ilişkin hesaplamalarda 06.09.2014 tarih ve 29111 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren Kredi Riski Azaltımı Tekniklerine İlişkin Tebliğ

çerçevesinde uygun olarak değerlendirilen finansal teminatları dikkate almaktadır. Banka’nın sermaye yeterliliği hesaplamasında kullandığı temel finansal teminatlar TP ve YP mevduat

rehinleridir.

Teminatların değerlendirilmesi ve yönetimi ile ilgili politika ve süreçlerin temel özelliklerine ilişkin bilgilere Dördüncü Bölüm II

no.lu“Kredi Riskine İlişkin Açıklamalar” altındaki dipnotlarda yer

verilmiştir.

c.2.2. Kredi riski azaltım teknikleri – Genel bakış

Teminatsız

Alacaklar

Teminat ile Korunan

Alacaklar

Teminat ile

Korunan Alacakların

Teminatlı Kısımları

Finansal Garantiler

İle Korunan

Alacaklar

Kredi Türevleri ile

Korunan Alacaklar

Kredi Türevleri ile

Korunan Alacakların

Teminatlı Kısımları

Krediler

199.592.473

4.664.770

3.572.848

Borçlanma araçları

50.435.685

Toplam

250.028.158

4.664.770

3.572.848

Temerrüde düşmüş

1.113.398

149

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi