148 / 300

148 / 300

Finansal Bilgiler ve Risk Yönetimi

Türkiye İş Bankası A.Ş.

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Operasyonel Risk

Operasyonel risk, “yetersiz veya başarısız iç süreçler, insanlar, sistemler, dış etkenler ya da yasal riskler nedeniyle ortaya çıkabilecek zarar etme olasılığı” olarak tanımlanır. Finansal riskler

dışında kalan tüm riskler operasyonel risk kapsamında ele alınır. Çalışmalar; operasyonel risklerin belirlenmesi, tanımlanması, ölçülmesi, analiz edilmesi, izlenmesi, gerekli kontrollerin tesis

edilmesi ve raporlanması ile operasyonel risk yönetimine ilişkin ülkemizdeki ve dünyadaki gelişmelerin izlenmesi, uygulanan teknik ve yöntemlerin geliştirilmesi, gerekli yasal raporlama,

bildirim ve takip işlemlerinin yürütülmesinden oluşur. Konuyla ilgili çalışmalar Risk Yönetimi Bölümü tarafından yürütülür.

Faaliyetler nedeniyle karşılaşılabilecek operasyonel riskler, “Banka Risk Kataloğu”nda tanımlanır ve türler itibarıyla sınıflandırılır. Banka Risk Kataloğu, karşılaşılabilecek tüm risklerin

tanımlanması ve sınıflandırılmasında kullanılan temel belge niteliğinde olup, süreç ve faaliyetlerin niteliğinde meydana gelebilecek değişiklikler paralelinde güncellenir.

Operasyonel risklerin ölçülmesi ve değerlendirilmesinde niteliksel ve niceliksel yöntemler bir arada kullanılır. Bu süreçte, “Etki-Olasılık Analizi”, “Kayıp Olay Veri Analizi”, “Risk Göstergeleri”

yöntemlerinden elde edilen bilgilerden yararlanılır. Operasyonel risk için gereken sermaye düzeyinin belirlenmesinde asgari olarak yasal düzenlemelerde öngörülen yöntemler uygulanır.

Operasyonel risk kapsamında değerlendirilen tüm riskler ile Banka’da meydana gelen operasyonel risk nitelikli kayıp olayları ve risk göstergeleri Risk Yönetimi Bölümü tarafından düzenli

aralıklarla izlenir ve periyodik olarak Risk Komitesi’ne ve Yönetim Kurulu’na raporlanır.

Validasyon Faaliyetleri

Risk ölçümmodelleri, asgari olarak yılda bir defa uluslararası standartlar kapsamında validasyona tabi tutulur. Validasyon birimi tarafından modellerin performansı ve geçerliliği istatistiksel

yöntemlerle değerlendirilir, modeller kapsamında uygulamaya konulan süreçlerin ilgili kanun, tebliğ ve düzenlemelere uyumu analiz edilir, modellerde kullanılan veri kalitesinin ve BT

uygulamalarının uygunluğu izlenir. Validasyon faaliyetlerinin sonuçları Risk Komitesi’ne ve Yönetim Kurulu’na raporlanır.

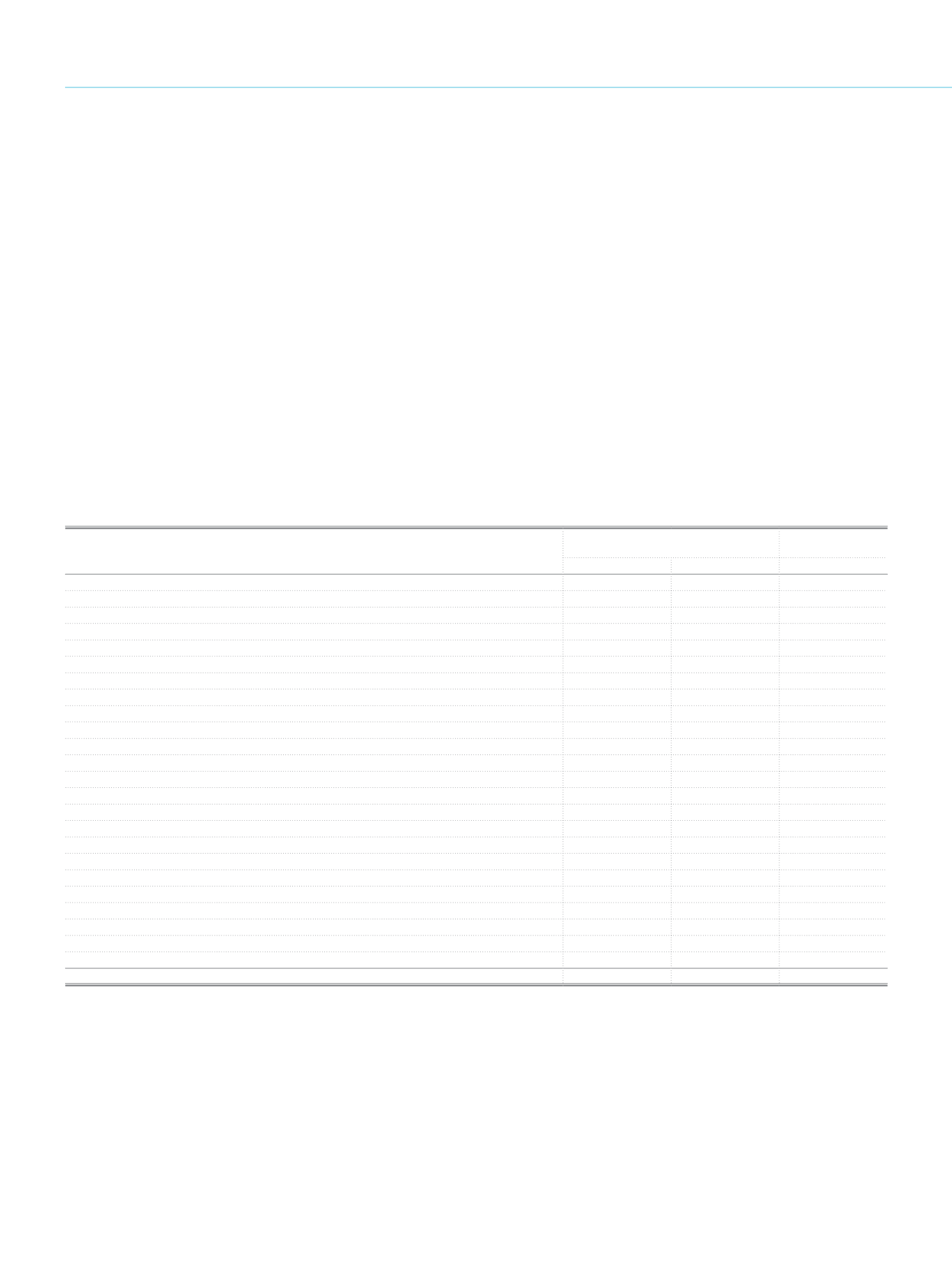

a.2. Risk ağırlıklı tutarlara genel bakış

Risk Ağırlıklı

Tutarlar

Asgari Sermaye

Yükümlülüğü

Cari Dönem Önceki Dönem

Cari Dönem

Kredi riski (karşı taraf kredi riski hariç)

(*)

240.395.290

215.074.889

19.231.623

Standart yaklaşım

240.395.290

215.074.889

19.231.623

İçsel derecelendirmeye dayalı yaklaşım

Karşı taraf kredi riski

3.876.070

1.520.941

310.086

Karşı taraf kredi riski için standart yaklaşım

3.876.070

1.520.941

310.086

İçsel model yöntemi

Basit risk ağırlığı yaklaşımı veya içsel modeller yaklaşımında bankacılık hesabındaki hisse senedi pozisyonları

KYK’ya yapılan yatırımlar-içerik yöntemi

KYK’ya yapılan yatırımlar-izahname yöntemi

KYK’ya yapılan yatırımlar-%1250 risk ağırlığı yöntemi

Takas riski

7.037

563

Bankacılık hesaplarındaki menkul kıymetleştirme pozisyonları

İDD derecelendirmeye dayalı yaklaşım

İDD denetim otoritesi formülü yaklaşımı

Standart basitleştirilmiş denetim otoritesi formülü yaklaşımı

Piyasa riski

6.767.513

7.193.063

541.401

Standart yaklaşım

6.767.513

7.193.063

541.401

İçsel model yaklaşımları

Operasyonel risk

17.552.178

16.047.746

1.404.174

Temel gösterge yaklaşımı

17.552.178

16.047.746

1.404.174

Standart yaklaşım

İleri ölçüm yaklaşımı

Özkaynaklardan indirim eşiklerinin altındaki tutarlar (%250 risk ağırlığına tabi)

1.601.185

1.498.212

128.094

En düşük değer ayarlamaları

Toplam

270.199.273

241.334.851

21.615.941

(*)

Takas riskini ve özkaynaklardan indirim eşiklerinin altındaki tutarları içermemektedir.

146

İş Bankası

Faaliyet Raporu 2016