153 / 300

153 / 300

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Türkiye İş Bankası A.Ş.

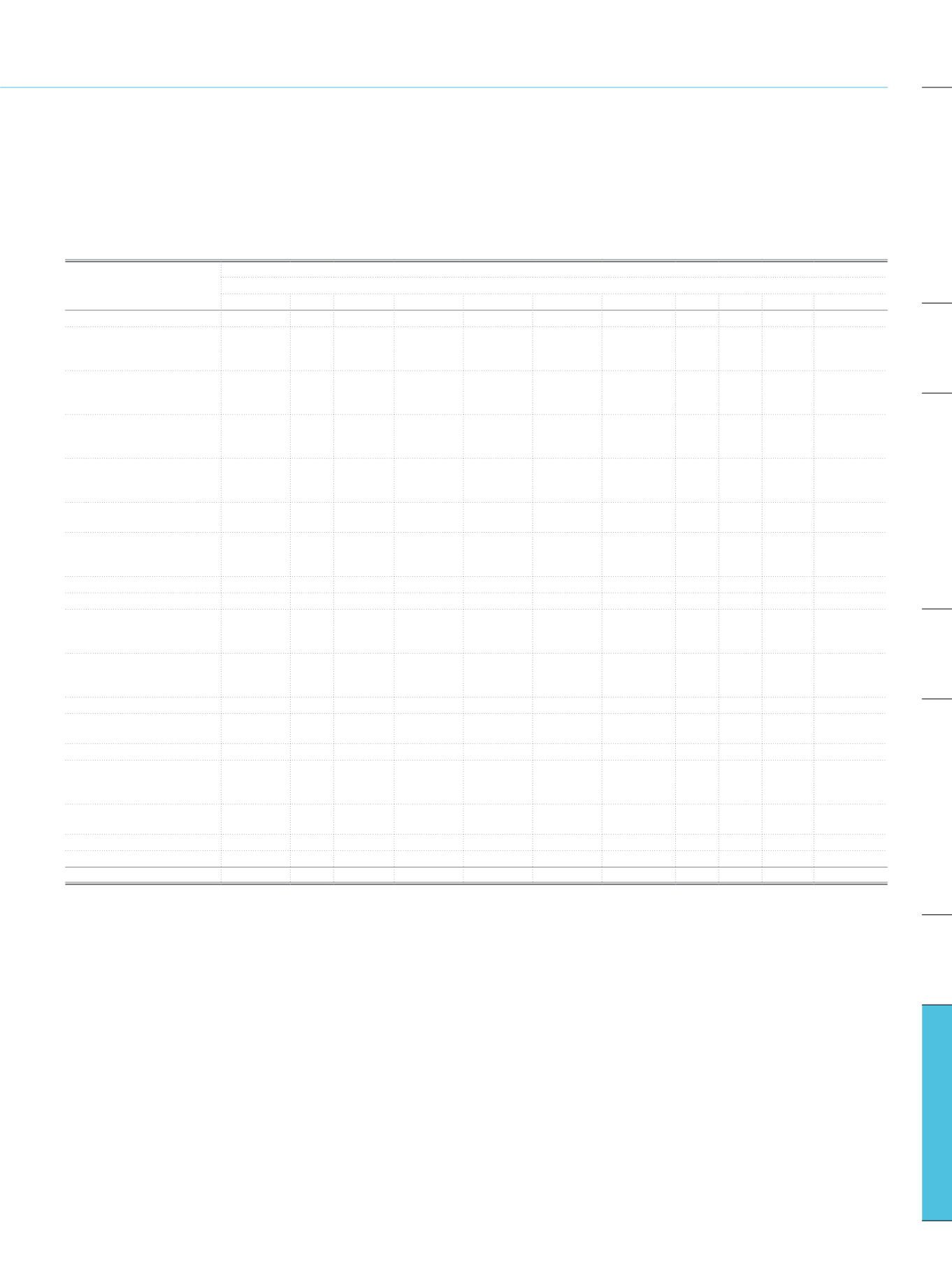

c.3.3. Standart yaklaşım-Risk sınıflarına ve risk ağırlıklarına göre alacaklar

Risk Ağırlıkları

Banka

%0 %10

%20

%35

%50

%75

%100 %150 %200 %250

Toplam

Risk Sınıfları

Merkezi yönetimlerden veya

merkez bankalarından şarta bağlı

olan ve olmayan alacaklar

43.023.169

36.414.079

861.295

515.899

80.814.442

Bölgesel yönetimlerden veya

yerel yönetimlerden şarta bağlı

olan ve olmayan alacaklar

50.731

508

51.239

İdari Birimlerden ve Ticari

Olmayan Girişimlerden şarta bağlı

olan ve olmayan alacaklar

268.636

268.636

Çok taraflı kalkınma

bankalarından şarta bağlı olan ve

olmayan alacaklar

4.906

4.906

Uluslararası teşkilatlardan şarta

bağlı olan ve olmayan alacaklar

Bankalar ve aracı kurumlardan

şarta bağlı olan ve olmayan

alacaklar

4.597.283

7.630.911

297.511

181

12.525.886

Kurumsal alacaklar

129.385

2.121.222

140.996.877 16.741

143.264.225

Perakende alacaklar

50.976.248

50.976.248

İkamet amaçlı gayrimenkul

ipoteğiyle teminatlandırılan

alacaklar

16.789.746

16.789.746

Ticari amaçlı gayrimenkul

ipoteğiyle teminatlandırılan

alacaklar

14.227.862

8.441.462

22.669.324

Tahsili gecikmiş alacaklar

(*)

574.598

538.800

1.113.398

Kurulca riski yüksek olarak

belirlenmiş alacaklar

27.592

40.311 69.329

137.232

İpotek teminatlı menkul kıymetler

Bankalar ve aracı kurumlardan

olan kısa vadeli alacaklar ile kısa

vadeli kurumsal alacaklar

Kolektif yatırım kuruluşu

niteliğindeki yatırımlar

Diğer alacaklar

3.742.464

36

5.973.252

9.715.752

Hisse senedi yatırımları

10.443.098

124.575 10.567.673

Toplam

46.770.539

4.726.704 16.789.746 61.046.995 50.976.248 167.861.750 86.251

640.474 348.898.707

(*)

Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik” hükümleri gereği, Tasfiye Olunacak Alacaklar Hesabında izlenen kredi ve diğer alacakların, bunlar için ayrılan

özel karşılıklarla netleştirilmesinden sonraki net değerlerini ifade etmektedir.

d. Karşı Taraf Kredi Riskine İlişkin Açıklamalar

d.1. Karşı taraf kredi riskine ilişkin nitel açıklamalar

Banka’nın maruz kaldığı karşı taraf kredi riski, kredi riski politikasında yer verilen genel kredi limit tahsis ve teminatlandırma prensipleri çerçevesinde yönetilmektedir. Kredi riskine ilişkin

genel limitlerde, müşterilerin karşı taraf kredi riskleri diğer nakdi ve gayrinakdi kredi riskleri ile birlikte bütüncül bir yaklaşımla dikkate alınmaktadır. Bununla birlikte, karşı taraf kredi riski

yaratan işlemlere ilişkin pozisyon toplamı, ayrı bir risk limiti altında da izlenmektedir.

Türev ve repo benzeri işlemler gibi her iki tarafa da yükümlülük getiren işlemlerden kaynaklanan karşı taraf kredi riski, 23.11.2015 tarih ve 29511 sayılı Resmi Gazete’de yayımlanarak

yürürlüğe giren “Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik Ek-2” hükümleri çerçevesinde hesaplanmaktadır. Karşı taraf kredi riskinin

hesaplanmasında türev işlemler için gerçeğe uygun değerine göre değerleme yöntemi uygulanmaktadır. Türev işlemlere ilişkin risk tutarının hesaplanmasında, potansiyel kredi risk tutarları

ile pozitif yenileme maliyetlerinin toplamı alınmaktadır. Potansiyel kredi risk tutarlarının hesaplanmasında, sözleşme tutarları düzenlemede yer verilen oranlar ile çarpılmaktadır. Türev

işlemlerin yenileme maliyetleri ise ilgili sözleşmelerin gerçeğe uygun değerine göre değerlemesi ile elde edilmektedir.

Bankalarla yapılan türev işlemler nedeniyle maruz kalınan kredi riskinin büyük bölümü, ilgili taraflarla karşılıklı olarak imzalanan anlaşmalar çerçevesinde günlük teminat takasına tabi

tutulmakta, bu suretle maruz kalınan karşı taraf kredi riski azaltılmaktadır. Diğer taraftan sermaye yeterliliği mevzuatı kapsamında karşı taraf kredi riskinin hesaplanmasında, bu türden

anlaşmaların risk azaltıcı etkisi dikkate alınmamaktadır. Alım-satım ya da bankacılık hesapları kapsamında, Banka tarafından kredi türevleri ile alınan veya satılan herhangi bir koruma

bulunmamaktadır.

151

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi