145 / 300

145 / 300

31.12.2016 Tarihli Konsolide Olmayan Finansal Rapor

Türkiye İş Bankası A.Ş.

VIII. Diğer Fiyat Risklerine İlişkin Açıklamalar

Banka, Borsa İstanbul A.Ş.’de işlem gören şirketlere olan yatırımlarından kaynaklanan hisse senedi fiyat riskine maruz kalmaktadır. Hisse senetleri daha ziyade yatırım amacıyla

edinilmektedir.

Raporlama tarihi itibarıyla Banka’nın hisse senedi fiyat riskine karşı duyarlılığının ölçülmesine yönelik bir analiz çalışması yapılmıştır. Yapılan analizde, tüm diğer değişkenlerin sabit ve

değerleme yöntemindeki verilerin (hisse senedi fiyatları) %10 oranında fazla/az olduğu varsayımından hareket edilmiştir. Bu varsayım doğrultusunda özkaynaklardaki menkul değerler

değerleme farkları hesabında 866.735 TL (31.12.2015: 750.093 TL) tutarında artış/azalış olabileceği öngörülmektedir. Bu durum esasen, halka açık iştirak ve bağlı ortaklıkların gerçeğe

uygun değerindeki artış/azalıştan kaynaklanmaktadır. Öte yandan aynı varsayımlarla yapılan analizde Alım Satım Amaçlı Finansal Varlıklar hesabında izlenen Borsa İstanbul’da işlem gören

hisse senetlerinin kâr üzerinde 16.311 TL’lik artış/azalış etkisinin olabileceği öngörülmektedir.

IX. Finansal Varlık ve Borçların Gerçeğe Uygun Değeri ile Gösterilmesine İlişkin Açıklamalar

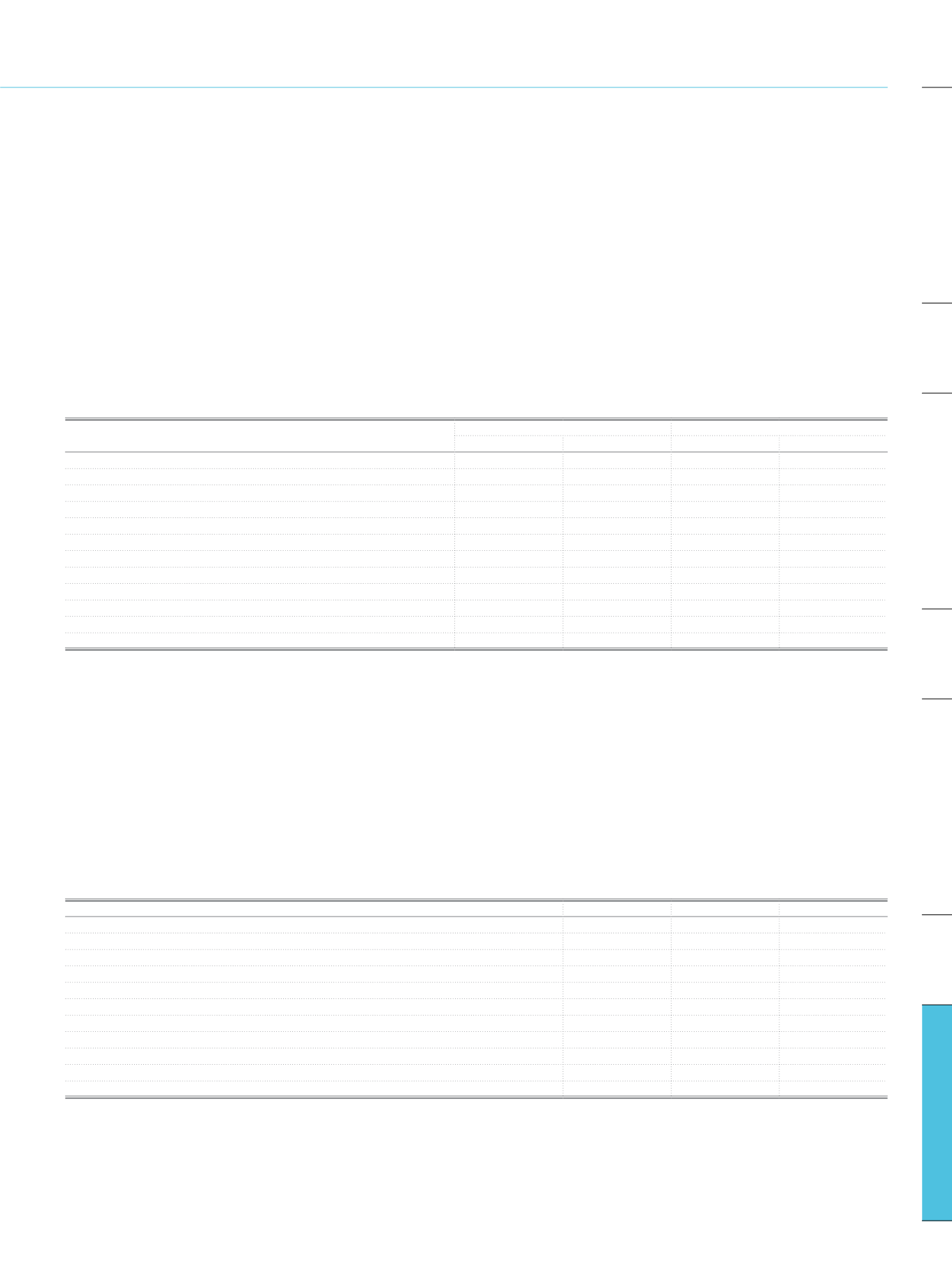

1. Finansal varlık ve borçların gerçeğe uygun değerlerine ilişkin bilgiler

Defter Değeri

Gerçeğe Uygun Değer

Cari Dönem Önceki Dönem

Cari Dönem Önceki Dönem

Finansal Varlıklar

Para Piyasalarından Alacaklar

Bankalar

2.229.080

1.517.501

2.242.161

1.528.903

Satılmaya Hazır Finansal Varlıklar

45.326.910

40.860.360

45.326.910

40.860.360

Vadeye Kadar Elde Tutulacak Yatırımlar

5.357.340

3.591.631

5.231.846

3.508.664

Verilen Krediler

204.257.243

177.933.756

204.461.075

176.241.705

Finansal Borçlar

Bankalar Mevduatı

6.462.346

7.714.181

6.461.622

7.706.168

Diğer Mevduat

170.897.630

146.088.245

170.971.495

146.201.394

Diğer Mali Kuruluşlardan Sağlanan Fonlar

30.884.697

28.408.499

30.785.803

28.306.644

İhraç Edilen Menkul Değerler

(*)

27.395.217

23.808.262

27.047.601

23.827.075

Muhtelif Borçlar

8.602.506

6.850.381

8.602.506

6.850.381

(*)

Bilançoda sermaye benzeri krediler altında sınıflanmış olan ihraç edilen ikincil sermaye benzeri kredi niteliğini haiz tahvilleri de içermektedir.

Satılmaya hazır menkul değerlerin gerçeğe uygun değerlerinin tespitinde piyasada oluşan fiyatlar dikkate alınmakta, fiyat oluşumlarının aktif piyasa koşulları içerisinde gerçekleşmemesi

ve gerçeğe uygun değerin güvenilir bir şekilde belirlenemediğinin değerlendirildiği durumlarda iç verim yöntemi ile hesaplanan iskonto edilmiş değer gerçeğe uygun değer olarak kabul

edilmektedir.

Vadeye kadar elde tutulacak yatırımların gerçeğe uygun değeri, piyasa fiyatları veya bu fiyatın tespit edilemediği durumlarda, faiz, vade ve benzeri diğer koşullar bakımından aynı nitelikli

itfaya tabi diğer menkul değerler için kote edilmiş piyasa fiyatları baz alınarak saptanmaktadır.

Bankalar, verilen krediler, mevduat, diğer mali kuruluşlardan sağlanan fonlar ve ihraç edilen menkul kıymetlerin gerçeğe uygun değeri, yeniden fiyatlama dönemlerine göre oluşturulan vade

dilimlerindeki tutarların cari piyasa koşullarına dayanan iskonto eğrilerinde ilgili vade dilimine tekabül eden oran üzerinden iskonto edilmesi suretiyle hesaplanmaktadır.

2. Finansal tablolarda muhasebeleştirilen gerçeğe uygun değer ölçümlerine ilişkin bilgiler

“TFRS 13-Gerçeğe Uygun Değer Ölçümü” standardı, bilançoda gerçeğe uygun değerleri üzerinden kayıtlı kalemlerin dipnotlarda sınıflandırılarak gösterilmesini öngörmektedir. Buna göre

söz konusu finansal araçlar, gerçeğe uygun değer ölçümleri sırasında kullanılan verilerin önemini yansıtacak şekilde, üç seviyede sınıflandırılmaktadır. İlk seviyede gerçeğe uygun değerleri

özdeş varlıklar ya da borçlar için aktif piyasalarda kayıtlı fiyatlara, ikinci seviyede gerçeğe uygun değerleri doğrudan ya da dolaylı olarak gözlemlenebilir piyasa verilerine, üçüncü seviyede

ise gerçeğe uygun değerleri gözlemlenebilir piyasa verilerine dayanmayan verilere göre belirlenen finansal araçlar yer almaktadır. Banka bilançosunda gerçeğe uygun değerlerinden kayıtlı

finansal araçlar, söz konusu sınıflandırma esaslarına göre aşağıdaki gibi seviyelendirilerek gösterilmiştir.

Cari Dönem

1. Seviye

2. Seviye

3. Seviye

Gerçeğe Uygun Değer Farkı Kâr/Zarara Yan. Fin. Var.

Borçlanma Senetleri

455.858

6.552

2

Sermayede Payı Temsil Eden Menkul Kıymetler

163.106

Alım Satım Amaçlı Türev Finansal Varlıklar

1.959.449

Diğer

Satılmaya Hazır Finansal Varlıklar

(*)

Borçlanma Senetleri

33.825.053

10.216.770

959.406

Sermayede Payı Temsil Eden Menkul Kıymetler

89.888

Diğer

53.125

İştirakler ve Bağlı Ortaklıklar

(**)

8.667.352

Türev Finansal Borçlar

799.583

(*)

Satılmaya hazır finansal varlıklar kalemi altındaki 182.668 TL’lik menkul kıymetler aktif bir piyasada işlem görmemeleri nedeniyle finansal tablolara elde etme maliyeti üzerinden yansıtılmış olup, söz

konusu kıymetler bu tabloda gösterilmemiştir.

(**)

Halka açık olmayan iştirak ve bağlı ortaklıklar “TMS 27” çerçevesinde elde etme maliyeti üzerinden izlendiğinden, bu şirketlere tabloda yer verilmemiştir.

143

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi