247 / 300

247 / 300

31.12.2016 Tarihli Konsolide Finansal Rapor

Türkiye İş Bankası A.Ş.

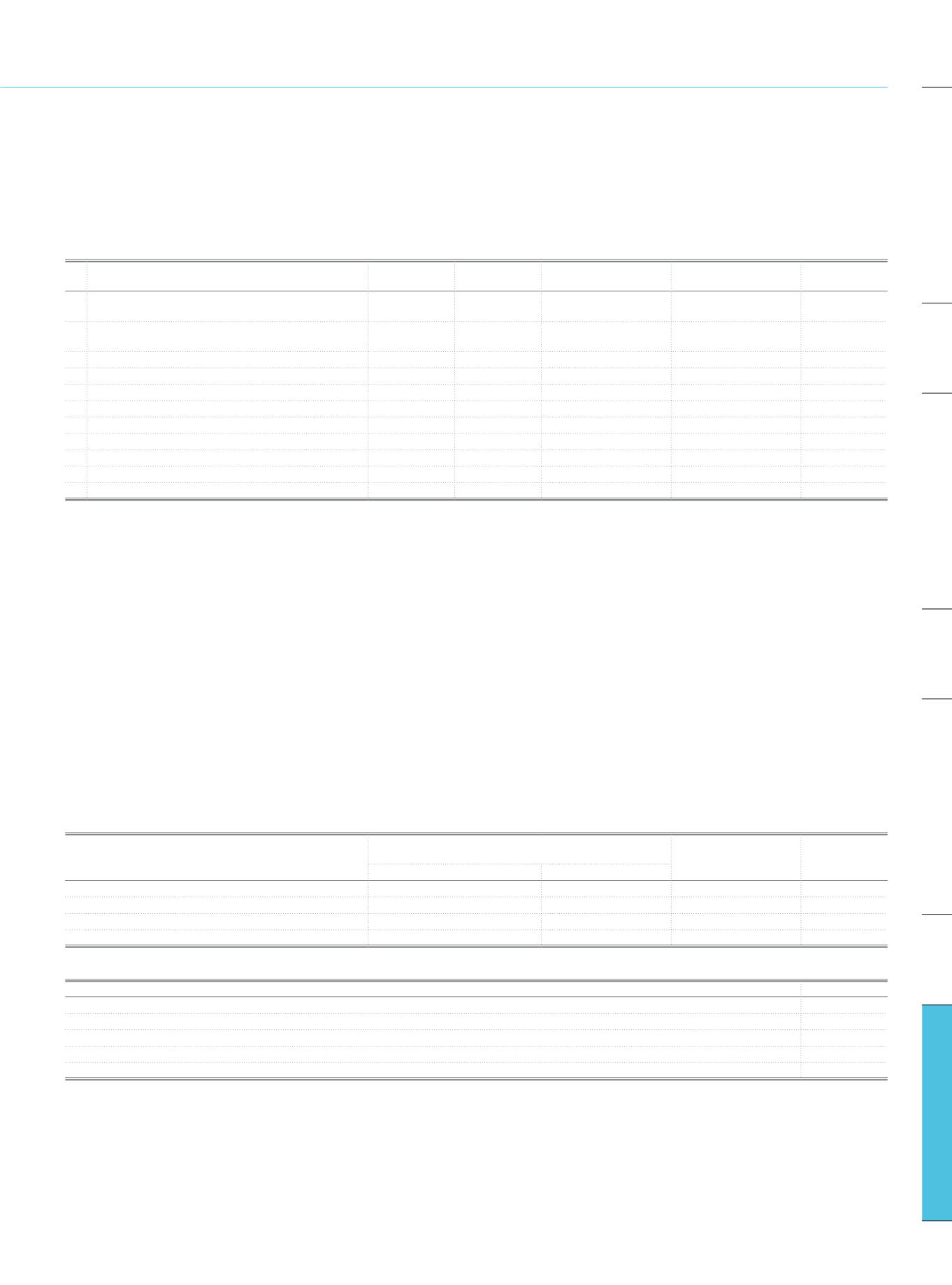

b.2. Risk tutarları ile finansal tablolardaki TMS uyarınca değerlenmiş tutarlar arasındaki farkların ana kaynakları

Toplam

Kredi

Riskine Tabi

Karşı Taraf

Kredi Riskine Tabi

Menkul Kıymetleştirme

Pozisyonları

Piyasa Riskine

Tabi

(3)

1 Yasal konsolidasyon kapsamındaki varlıkların TMS uyarınca

değerlenmiş tutarları

373.820.264 369.534.112

2.341.766

1.217.267

2 Yasal konsolidasyon kapsamındaki yükümlülüklerin TMS

uyarınca değerlenmiş tutarları

-22.724.748

3 Yasal konsolidasyon kapsamındaki toplam net tutar

373.820.264 369.534.112

25.066.514

1.217.267

4 Bilanço dışı tutarlar

224.924.077

46.011.786

3.505.926

5 Repo ve benzeri işlemler

(1)

3.709.440

6 Değerleme farkları

7 Farklı netleştirme kurallarından kaynaklanan farklar

8 Karşılıkların dikkate alınmasından kaynaklanan farklar

9 Kurum’un uygulamalarından kaynaklanan farklar

10 Risk azaltımından kaynaklanan farklar

(2)

-9.497.210

-69.654

11 Risk tutarları

406.048.688

7.145.712

1.217.267

(1)

Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik” hükümleri gereği, repo ve benzeri işlemler için hesaplanan karşı taraf kredi riski tutarıdır.

(2)

Farkın kaynağı, sermaye yeterliliği hesaplamasında kredi riski azaltımı uygulanan alacakların teminatlarıdır.

(3)

Piyasa riski kapsamındaki spesifik riske konu kalemlerin TMS uyarınca değerlenmiş tutarlarını içermektedir.

Yasal konsolidasyon ile muhasebesel konsolidasyon sonucu düzenlenen finansal tablolar arasındaki farklar temelde konsolidasyona dahil edilen şirket kapsamının farklı olmasından

kaynaklanmaktadır. Yasal konsolidasyon “Bankaların Konsolide Finansal Tablolarının Düzenlenmesine İlişkin Tebliğ”in 5. maddesinin 1. fıkrası uyarınca Banka’nın yalnızca kredi kuruluşu veya

finansal kuruluş niteliğindeki ortaklılarının kapsama alındığı, muhasebesel konsolidasyon ise aynı Tebliğ’in 5. maddesinin 6. fıkrası gereğince kredi kuruluşu veya finansal kuruluş niteliği

taşıyıp taşımadığına bakılmaksızın Banka’nın tüm ortaklıklarının kapsama dahil edildiği konsolidasyonu ifade etmektedir.

Banka, esas olarak gözlemlenebilir verilere dayanan değerleme metodolojileri kullanarak TFRS 13’e uygun bir şekilde gerçeğe uygun değeri ölçen yöntemler kullanmayı amaçlamaktadır. Bu

çerçevede, menkul kıymetler niteliğindeki finansal varlıkların gerçeğe uygun değer ölçümlerinde, işlem fiyatları, kotasyonlar, TCMB tarafından belirlenen ve Resmi Gazete’de yayımlanan

fiyatların yanı sıra içsel fiyatlandırma modellerinden de gerekli hallerde yararlanılmaktadır. Türev işlemlerde ise faiz oranları, verim eğrileri, kur, volatilite eğrileri gibi piyasa verilerinin

kullanıldığı değerleme modelleri esas alınmakla birlikte, üçüncü kişilerden değerleme hizmeti de temin edilebilmektedir.

Bağımsız fiyat doğrulama süreci kapsamında değerlemede kullanılan piyasa fiyatları, verileri ve/veya model girdilerinin doğruluğu düzenli olarak kontrole tabi tutulmakta, ayrıca belirli

aralıklar itibarıyla üçüncü taraflardan temin edilen fiyatlama hizmetinin sağladığı sonuçların uygunluğu test edilmektedir.

c. Kredi Riskine İlişkin Açıklamalar

c.1. Kredi riski ile ilgili genel bilgiler

c.1.1. Kredi riskiyle ilgili genel niteliksel bilgiler

Söz konusu bilgilere, Dördüncü Bölüm II

no.lu“Kredi Riskine İlişkin Açıklamalar” altındaki dipnotlar ile Dördüncü Bölüm XI-a.1

no.ludipnotta yer verilmiştir.

c.1.2. Varlıkların kredi kalitesi

Yasal Konsolidasyona Göre Hazırlanan Finansal Tablolarda

Yer Alan TMS Uyarınca Değerlenmiş Brüt Tutarı

Karşılıklar/Amortisman

ve Değer Düşüklüğü

Net Değer

Temerrüt Etmiş

Temerrüt Etmemiş

Krediler

5.273.481

224.036.283

4.014.102 225.295.662

Borçlanma araçları

56.335.866

56.335.866

Bilanço dışı alacaklar

298.489

119.023.068

120.894 119.200.663

Toplam

5.571.970

399.395.217

4.134.996 400.832.191

c.1.3. Temerrüde düşmüş alacaklar ve borçlanma araçları stoğundaki değişimler (1)

Önceki raporlama dönemi sonundaki temerrüt etmiş krediler ve borçlanma araçları tutarı

3.920.231

Son raporlama döneminden itibaren temerrüt eden krediler ve borçlanma araçları

3.378.959

Tekrar temerrüt etmemiş durumuna gelen alacaklar

-113.641

Aktiften silinen tutarlar

-408.410

Diğer değişimler

-1.503.658

Raporlama dönemi sonundaki temerrüt etmiş krediler ve borçlanma araçları tutarı

5.273.481

(1)

“Tasfiye Olunacak Alacaklar” hesabında izlenen firmaların tazmin edilmemiş ve nakde dönüşmemiş gayrinakdi kredileri tabloya dahil edilmemiştir.

245

İş Bankası

Faaliyet Raporu 2016

Sunuş

Faaliyetler

Kurumsal Yönetim

Finansal Bilgiler ve Risk Yönetimi