Finansal Bilgiler ve Risk Yönetimi

136

İş Bankası

2013 Faaliyet Raporu

TÜRKİYE İŞ BANKASI A.Ş.

31.12.2013 Tarihli Konsolide Olmayan Finansal Rapor

Standart Metot kullanılarak gerçekleştirilen piyasa riski hesaplamaları ay sonları itibarıyla gerçekleştirilmekte, ölçüm sonuçları yasal

raporlamaya konu edilmesinin yanı sıra Banka Üst Düzey Yönetimi’ne raporlanmaktadır.

Piyasa riskini ölçme ve izlemenin, Standart Yönteme alternatif yolu olarak RMD Yöntemi kullanılmakta ve maruz kalınan piyasa

riski, faiz, kur ve hisse senedi pozisyon riski ayrımında günlük olarak ölçülmekte ve Banka içi raporlamaya konu edilmektedir. İzleyen

günün olabilecek en büyük kayıp tutarını tahmin etmeye dayalı olan RMD yönteminin içerdiği tahminlerin sağlığını test etmeye

yönelik Geriye Dönük Testler de günlük olarak yerine getirilmektedir.

Olağan piyasa koşulları altında Banka portföyünün piyasa değerinde meydana gelebilecek değer kaybını ölçmekte olan RMD

yöntemini destekleyici mahiyette senaryo analizleri gerçekleştirilmekte, geleceğe ilişkin öngörüler ve geçmişte yaşanan kriz

koşulları doğrultusunda geliştirilen senaryoların Banka’nın portföy değeri üzerindeki olası etkileri belirlenerek ulaşılan sonuçlar Üst

Düzey Yönetime raporlanmaktadır.

Banka aktif-pasif yönetimi riski politikası çerçevesinde piyasa riskinin yönetimine ilişkin belirlenen limitler Risk Komitesi tarafından

izlenmekte ve piyasa koşulları doğrultusunda gözden geçirilmektedir.

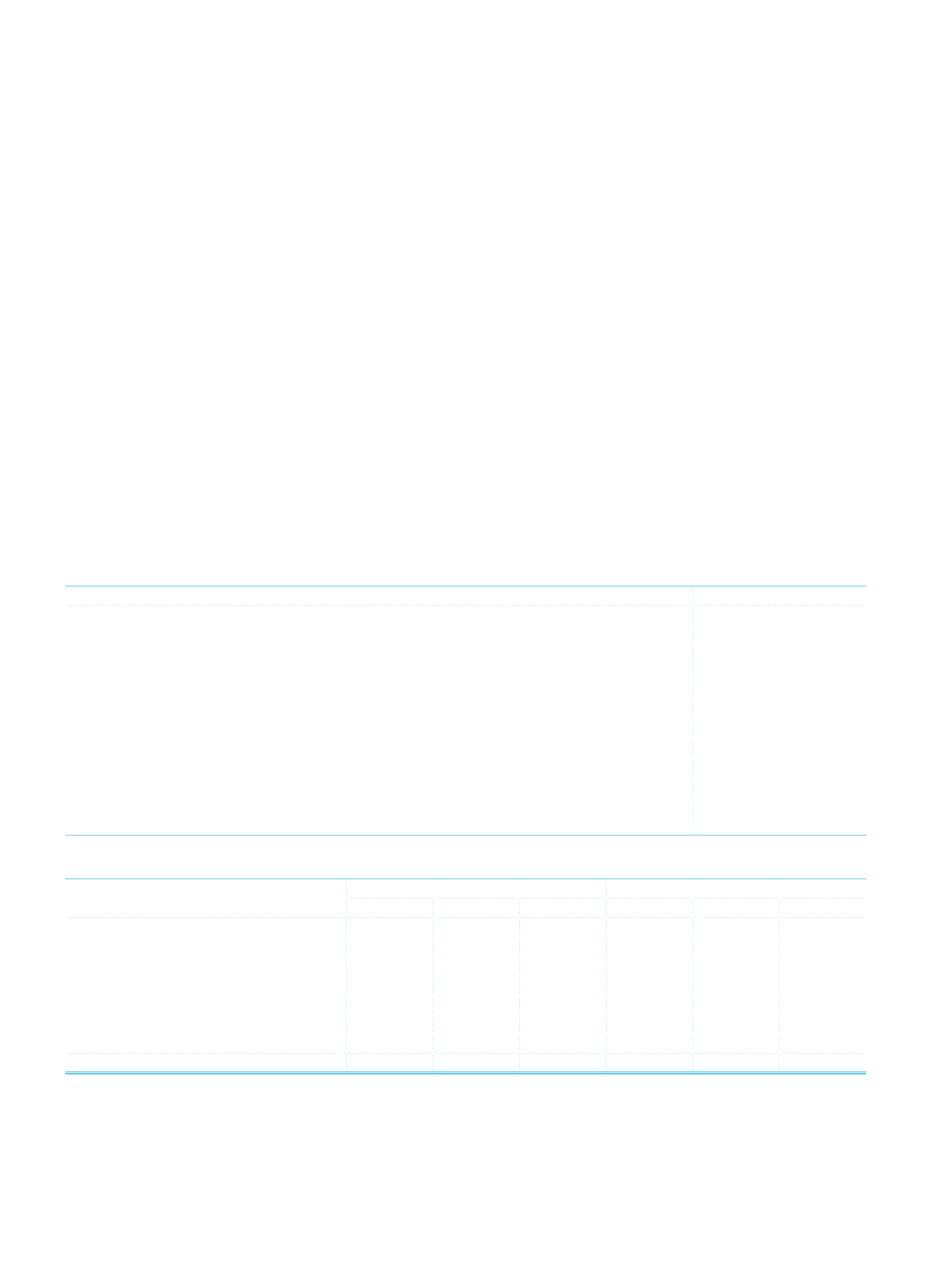

Aşağıdaki tabloda “Bankaların Sermaye Yeterliliğinin Ölçülmesine ve Değerlendirilmesine İlişkin Yönetmelik” kapsamında “Standart

Metot ile Piyasa Riski Ölçüm Yöntemi”ne göre gerçekleştirilen 31.12.2013 tarihi itibarıyla piyasa riski hesaplamasının ayrıntıları yer

almaktadır.

1.a.

Piyasa riskine ilişkin bilgiler:

Tutar

(I) Genel Piyasa Riski İçin Hesaplanan Sermaye Yükümlülüğü- Standart Metot

39.445

(II) Spesifik Risk İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

2.766

Menkul kıymetleştirme Pozisyonlarına İlişkin Spesifik Risk İçin Gerekli Sermaye Yükümlülüğü-

Standart Metot

(III) Kur Riski İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

229.510

(IV) Emtia Riski İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

53.138

(V) Takas Riski İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

678

(VI) Opsiyonlardan Kaynaklanan Piyasa Riski İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

111

(VII) Karşı Taraf Kredi Riski İçin Hesaplanan Sermaye Yükümlülüğü - Standart Metot

85.287

(VIII) Risk ÖlçümModeli Kullanan Bankalarda Piyasa Riski İçin Hesaplanan Sermaye Yükümlülüğü

(IX) Piyasa Riski İçin Hesaplanan Toplam Sermaye Yükümlülüğü (I+II+III+IV+V+VI+VII)

410.935

(X) Piyasa Riskine Esas Tutar (12,5 x VIII) ya da (12,5 x IX)

5.136.688

1.b.

Dönem içerisinde ay sonları itibarıyla hesaplanan piyasa riskine ilişkin ortalama piyasa riski tablosu:

Cari Dönem

Önceki Dönem

(*)

Ortalama En Yüksek En Düşük Ortalama En Yüksek En Düşük

Faiz Oranı Riski

38.951

35.383

52.533

27.851

30.814

23.130

Hisse Senedi Riski

6.645

5.616

5.646 14.486

13.622

15.475

Kur Riski

202.401 285.802 112.206 212.856 234.256 208.179

Emtia Riski

22.407

44.956 24.750

4.719

5.239

1.290

Takas Riski

603

422

361

406

294

Opsiyon Riski

2.282

762

4.707

1.165

2.274

1.673

Karşı Taraf Kredi Riski

46.010

53.272

39.126 33.085

33.041

31.435

Toplam Riske Maruz Değer

3.991.238 5.327.663 2.991.613 3.682.100 3.994.250 3.514.775

(*)

1 Temmuz 2012 tarihi itibarıyla yürürlüğe giren yeni sermaye yeterliliği mevzuatı çerçevesinde Piyasa Riskine Esas Tutar hesaplama metodolojisinde değişiklik meydana

gelmesi nedeniyle, tablo anılan tarihten sonraki dönem dikkate alınarak düzenlenmiştir.