İş Bankası’nda 2009 Yılının Değerlendirilmesi

Bireysel Bankacılık

İş Bankası’nın bireysel bankacılık iş kolu temel stratejisi “müşteriye en yakın banka” olmaktır.

İş Bankası, insan yaşamının farklı evrelerinde, mükemmel bir müşteri deneyimi sunmayı hedefleyen bir bankacılık anlayışına sahiptir.

İş Bankası’nın bireysel bankacılık iş kolu temel stratejisi “müşteriye en yakın banka” olmaktır.

Türkiye’nin bankası olma prensibi doğrultusunda hareket eden İş Bankası, toplumun her kesiminden milyonlarca müşterisine, gelişmiş teknolojik altyapısı ve nitelikli insan kaynağı ile müşteri odaklı çözümler geliştirmekte; maksimum değer katan ürün ve hizmet yelpazesini sunmaktadır.

İş Bankası’nı, bireysel bankacılık alanında müşterilerine en yakın banka olarak konumlayan özellikleri yaygın şube ağı, müşteri odaklı yaklaşımı, yüksek nitelikli insan gücü, müşteri ihtiyaç ve beklentilerini karşılayacak yenilikçi ürün ve hizmetleri ile çok çeşit işlem yapılabilen alternatif dağıtım kanallarıdır.

Müşteri bilgisinin her zamankinden daha değerli olduğu bireysel bankacılık alanında İş Bankası, müşteri analitiği çalışmalarına büyük önem vermektedir. İş Bankası, müşterilerini daha iyi tanıyabilmek ve yönetilmesine katkı sağlamak amacıyla segmentasyon, yaşam boyu değer, müşteri erimesi, bir sonraki en iyi ürün gibi analitik modelleri devreye almış ve müşteri stratejisi oluşturmada söz konusu modellerden faydalanmaya başlamıştır.

Yaşam Evreleri Bankacılığı: Çocukluktan emekliliğe hep İş Bankası

Türkiye’de çocuklar İş Bankası ile çok küçük yaşta tanışırlar. Ülkemizin en prestijli yatırım fonlarından biri olan Kumbara Fonu ve Çocuk Hesabı, bireyin daha çocuk yaşta İş Bankası ile temas kurmasına imkan tanır.

Yaşamının ilk evresinde Banka ile tanışan çocuklar, İlk İmza Hesabı ile 12-18 yaş aralığında bankacılık işlemlerinin bir bölümünü kendi başlarına yapmaya başlarlar. İlk İmza Hesabı, bireyin üniversite yıllarına kadar olan dönemde İş Bankası’yla ilişkilerini sürdürmesini sağlar.

“İş’te Üniversiteli Bankacılık Hizmet Paketi” gençlik çağının tüm finansal ihtiyaçlarına cevap verir. İş’te Üniversiteli Kredi Kartı, yaşam boyu sürecek bir kredi kartı ilişkisinin ilk adımıdır. İş Bankası, kredi kartı sahibi müşterileriyle öğrencilik dönemlerinde kurduğu ilişkiyi korumayı hedefler. Bu doğrultuda, mezuniyetlerini takiben müşterilerinin kart limitlerini güncellemeye devam eder.

İş Bankası, aktif çalışma hayatları boyunca, geniş bireysel ürün yelpazesiyle hizmet sunduğu müşterilerini emeklilik dönemlerinde de yalnız bırakmaz. İş Bankası müşterilerine emeklilik yıllarında “Emekli Paketi” kapsamında katma değeri yüksek bireysel bankacılık hizmetleri sunmaya devam eder.

İlişki Evreleri Bankacılığı: Bankacılık ilişkisini derinleştirmek ve sürdürmek için...

İş Bankası, uzun süreli ve karşılıklı verimliliğe dayalı müşteri ilişkilerinin kurulmasına ve sürdürülmesine odaklıdır. Bu noktadan hareket eden Banka, ilişki evreleri bankacılığı program ve uygulamalarını bireysel bankacılığın farklı mecra ve kanallarında hayata geçirmiş bulunmaktadır. İş Bankası, müşteri kazanımı, hoş geldin, aktivasyon, tutundurma, sadakat ve geri kazanma programları uygulamaktadır. Banka, yeni kazandığı müşterileriyle samimi bir temas kurmaya özen göstermekte, ürün ve kanal kullanımlarını teşvik etmektedir. İş Bankası, diğer taraftan, mevcut müşterilerle ilişkilerin derinleştirilmesi, potansiyeli yüksek müşterilerin elde tutulması ve etkinliği azalan verimli müşterilerin geri kazanımı konularında sistematik pazarlama programları uygulamaktadır.

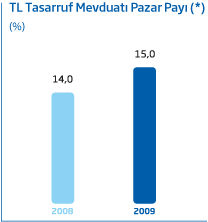

İş Bankası gerek toplam mevduat gerekse tasarruf mevduatında özel bankalar arasındaki lider konumunu sürdürmektedir. 2009’da Banka’nın pazar payları TL tasarruf mevduatında %15,0, toplam mevduatta ise %14,0 olarak gerçekleşmiştir. (*)

İş Bankası’nın mevduatta özel bankalar arasındaki liderliği 2009 yılında devam etmiştir.

İş Bankası 2009 yılında gerek toplam mevduatta, gerekse TL tasarruf mevduatında sektör mevduat stokunda kaydedilen gelişiminin üzerinde sonuçlar elde etmiştir.

İş Bankası hem toplam mevduat hem de TL tasarruf mevduatında özel bankalar arasındaki lider konumunu sürdürmektedir. 2009 yılının sonunda, İş Bankası’nın toplam mevduatı 72,2 milyar TL, TL tasarruf mevduatı ise 30,0 milyar TL olmuştur. Banka’nın pazar payları ise, TL tasarruf mevduatında %15,0, toplam mevduatta ise %14,0 olarak gerçekleşmiştir. (*) Güçlü markası ve yaygın şube ağı ile toplumun her kesiminden müşterinin birikimlerine güvenli ve sağlıklı bir mekan olan İş Bankası, mevduat alanındaki gelişimini “müşteriyi merkezde gören” bir anlayışla sürdürmektedir.

Bireysel nakit yönetimi ürünleri: bireylerin hayatını kolaylaştırmayı hedefleyen yenilikçi uygulamalar

İş Bankası, bireylerin günlük hayatlarında ihtiyaç duydukları yenilikçi nakit yönetimi ürünlerini sunmakta ve niteliklerini her geçen gün yeniliklerle geliştirmektedir.

İş Bankası, 2009 yıl sonu itibarıyla 342 kurumun fatura ödemelerine aracılık etmektedir. Günümüz dünyasının en yoğun bireysel bankacılık işlemlerinin başında gelen fatura ödemelerinin rahatça gerçekleştirilebilmesi büyük önem taşımaktadır.

Müşterilerin talimatlı ödemelerinin, talimatın kayıtlı olduğu vadesiz hesabın yanı sıra, bu hesaba bağlı yatırım hesabındaki likit fonlar ve kredili mevduat hesabının da kullanılması suretiyle gerçekleştirilmesine olanak tanıyan Sınırsız Otomatik Servis-SOS talimat adedi %48 artış ile 302.576’ya ulaşmıştır. Vadesiz TL hesapta bulunan belirli bir bakiyenin üzerindeki mevduat ile otomatik fon alımına imkan sağlayan Maksimum Hesaba yönelik talimat adedi ise %187 artış ile 120.190’a ulaşmıştır.

Kira ödemeleri hakkındaki yasal düzenleme çerçevesinde, bankalar aracılığıyla gerçekleştirilen kira ödeme ve tahsilat işlemleri kapsamında, hem kiracı hem de ev sahiplerine “Kira Paketi” hizmeti ile çeşitli avantajlar sunulmaya devam edilmiştir.

Maaş ödemeleri alanındaki gelişmeler

İş Bankası 2009 sonu itibarıyla 1,3 milyon civarında kişinin maaş ödemelerine aracılık etmektedir.

İş Bankası’nın hizmetlerinden çeşitli ayrıcalıklarla faydalanan maaş anlaşmalı müşteriler, bireysel bankacılık ürünlerinin pazarlanabilmesi için önemli bir taban ve hedef kitle teşkil etmektedirler. Maaş ödemesine aracılık edilen müşterilere yönelik sunulan özel ayrıcalıklar ile ürün ve hizmetler bu müşterilerin İş Bankası’na olan sadakatlerine de katkıda bulunmaktadır.

2009 yılında İş Bankası, konut kredileri alanında ülkemizdeki en gelişmiş mobil telefon teknolojisi (3G) üzerinden de hizmet verebilen Yeni Nesil Ev Kredisi Çağrı Merkezi (444 24 68) başta olmak üzere müşterilerine yeni ürünler sunmuş ve dağıtım kanallarını çeşitlendirmiştir.

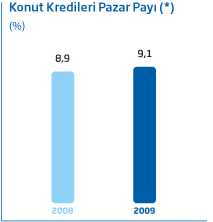

İş Bankası konut kredileri toplam hacmi 4,3 milyar TL’ye ulaşmıştır.

İnşası süren projelere destek verilmesi, emlakçı ilişkilerinin güçlendirilmesi ve müşteri özelinde farklı ihtiyaçlara yönelik çözümler oluşturulması suretiyle İş Bankası’nın konut kredileri hacmi 4,3 milyar TL’ye ulaşmıştır.

İş Bankası, konut kredileri alanında ülkemizdeki en gelişmiş mobil telefon teknolojisi (3G) üzerinden de hizmet verebilen Yeni Nesil Ev Kredisi Çağrı Merkezi (444 24 68) başta olmak üzere, www.isteevim.com.tr ve belli başlı emlakçı web siteleri üzerinden de konut kredisi başvurusu kabul ederek dağıtım kanallarını çeşitlendirmiştir.

Randevu Noktası uygulaması hayata geçirilerek, www.isteevim.com.tr sitesini ziyaret eden müşterilerin yeni nesil ev kredisi hakkında ayrıntılı bilgi almalarına veya seçtikleri bir İş Bankası şubesinden belirledikleri bir tarihte randevu talep etmelerine olanak sunulmaktadır.

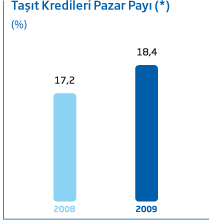

Taşıt kredilerinde İş Bankası %18,4’lük pazar payıyla liderdir. (*)

İş Bankası, Türkiye’de faaliyet gösteren belli başlı otomotiv markalarının, taşıt kredileri kapsamındaki kampanya ve işbirlikleri sonucunda, 2009 yıl sonu itibarıyla taşıt kredisi piyasa payını %18,4’e ulaştırmış ve pazarda lider konuma yükselmiştir. (*)

İş Bankası, ihtiyaç kredilerinde özel bankalar arasında liderdir.

İş Bankası, ihtiyaç kredileri alanında 5 milyar TL’yi aşkın kredi ve %12,1’lik piyasa payı ile özel bankalar arasındaki liderliğini sürdürmektedir. (**) İş Bankası’nın hedefi bireysel kredi pazarındaki konumunu daha da güçlendirmektir.

İş Bankası Maximum Kart, Temassız Maximum Kart ve Maximum Sanal Kart ürünleri ile farklı ihtiyaçlara sahip müşterilerine özel çözümler sunmaktadır.

İş Bankası’nda kartlı ödeme sistemleri

5 milyonu aşkın kredi kartı, 28,6 milyar TL kredi kartı toplam cirosu ve %14,1’lik ciro bazlı piyasa payıyla İş Bankası, Türkiye kartlı ödeme sistemleri pazarının önemli bir aktörüdür.

İş Bankası Maximum Kart, Temassız Maximum Kart ve Maximum Sanal Kart ürünleri ile farklı ihtiyaçlara sahip müşterilerine özel çözümler sunmaktadır.

Maximiles: İş Bankası kartlı ödeme sisteminin yeni üyesi

2009 yılında Banka, ürün yelpazesini genişleterek, müşterilerine farklı ayrıcalıklar sunmak amacıyla, mil programı altyapısını içeren “Maximiles” isimli yeni kredi kartının lansmanını yapmıştır.

Maximiles kredi kartları ile müşterilere Maximum üye işyerlerinden MaxiPuan kazanımının yanı sıra, yurt içi ve yurt dışı alışveriş işlemlerinden MaxiMil toplanması ve toplanan MaxiMillerin uçak bileti alımında kullanılması imkanı sağlanmıştır.

Kredi kartlarında ilişki evreleri yaklaşımı

Kredi kartı müşterileri, ilişki evreleri göz önüne alınarak değerlendirilmiş, farklı evrelerdeki müşterilere farklı kampanyalar düzenlenmiştir. Diğer taraftan Maximum Kart’ın yaygın kullanımını sağlamak, portföy getirisini maksimize etmek ve en verimli şekilde yönetmek için düzenli müşteri analizleri yürütmekte olan İş Bankası, müşteri bağlılığını ve kârlılığını artıracak kişiye özel kampanyalar düzenlemiştir.

İş Bankası kartlı ödeme sisteminde 2009 yılında meydana gelen diğer önemli gelişmelerden satırbaşları aşağıda özetlenmiştir.

- SMS ve Bankamatik kanalıyla da kredi kartı başvurusu olanaklı hale getirilmiştir. Ayrıca, İnternet Ana Sayfa, İnternet Şube ve İnteraktif Telefon (444 02 02) kanallarından başvuru bilgilerinin ayrıntılı olarak alınması uygulamasına ek olarak Hızlı Kredi Kartı Başvurusu kabulüne de başlanmıştır.

- İş Bankası’nın temassız kredi kartı ürünü ile düşük tutarlı temassız işlem yapılan işyerlerine köprü ve otoyolların KGS gişeleri de ilave edilmiştir. Böylece müşterilerin düşük tutarlı temassız işlem deneyimi artırılmış ve müşteri memnuniyeti güçlendirilmiştir.

- Ülkemizin en büyük çevre kampanyalarından biri olan “81 ilde 81 Orman Projesi” kapsamında, İş Bankası hesap özetlerini önceden kâğıt posta olarak almayı tercih eden ve/veya kartlarını yeni alacak müşteriler hesap özetlerini sadece e-posta olarak almayı talep etmeleri durumunda “MaxiPuan” yerine “Adıma Fidan Dikilsin” seçeneğini tercih ederek TEMA’ya katkıda bulunabilmektedirler.

Yıl boyunca gerçekleştirilen avantajlı kampanyalar ve satış faaliyetleri sonucunda İş Bankası tarafından satışı gerçekleştirilen bireysel emeklilik hesabı sayısı %19,2 artış kaydederek 307.662’ye ulaşmıştır.

Elementer ve hayat sigortaları ürünlerinde iştirakler ile sinerjik işbirliği

İş Bankası, her biri kendi alanının lider kuruluşu olan Anadolu Hayat Emeklilik ve Anadolu Sigorta ile yakın işbirliği içinde çalışmaktadır. Banka bu işbirliği kapsamında elementer ve hayat sigortası ürünlerini geniş bir yelpazede ve etkin bir hizmet anlayışının ışığında müşterilerine sunmaktadır.

İş Bankası ve Anadolu Hayat Emeklilik işbirliği ile önceki dönemde, nakit, taşıt ve konut kredisi müşterilerine sunulan İşsizlik Sigortası hizmeti, Kredi Kartı Destek Sigortası ile kredi kartı müşterilerine de sunulmaya başlanmıştır.

307 bini aşkın yeni bireysel emeklilik hesabı

Müşteri ile uzun vadeli ilişki kurulmasını sağlayan bireysel emeklilik hesabı, müşteri sadakatini güçlendiren bir üründür. Anadolu Hayat Emeklilik’in bayileri olan İş Bankası şubelerinde bireysel emekliliğin yanı sıra, birçok hayat sigortası ürünü de müşterilere sunulmaktadır. Yıl boyunca gerçekleştirilen avantajlı kampanyalar ve satış faaliyetleri sonucunda İş Bankası tarafından satışı gerçekleştirilen bireysel emeklilik hesabı sayısı %19,2 artış kaydederek 307.662’ye ulaşmıştır.

Elementer sigorta ürünlerinde Anadolu Sigorta ile eşgüdüm

İş Bankası, elementer sigorta ürünlerini Anadolu Sigorta ile eşgüdüm içerisinde yürütmektedir. Bu kapsamda 2009 yılında da çeşitli kampanya ve çalışmalar gerçekleştirilmiştir.

(*) Piyasa payları, faiz tahakkuk ve reeskontları dikkate alınmaksızın Bankacılık Düzenleme ve Denetleme Kurumu’nca yayınlanan aylık sektör verileri kullanılarak hesaplanmış olup, sektör rakamlarına Katılım Bankaları ile Kalkınma ve Yatırım Bankaları dahildir.

(**) Piyasa payları, faiz tahakkuk ve reeskontları dikkate alınmaksızın Bankacılık Düzenleme ve Denetleme Kurumu’nca yayınlanan aylık sektör verileri kullanılarak hesaplanmış olup, sektör rakamlarına Katılım Bankaları ile Kalkınma ve Yatırım Bankaları dahildir. İhtiyaç kredilerine “diğer” başlığı altında sınıflandırılan krediler ile kredili mevduat hesapları dahildir.