2011 Yılında Ekonomik Ortam

Euro Alanı’nın çevre ülkelerindeki sorunlar 2011 yılında İtalya ve Fransa gibi merkez ülkeleri de etkilemeye başlamıştır.

Dünya Ekonomisi

2011 Yılındaki Gelişmeler

Global ekonomiye ilişkin riskler yeniden artış eğilimine girmiştir.

Gelişmiş ülkelerde krizin ardından uygulanmaya başlanan genişletici para ve maliye politikaları ekonomik toparlanmayı sağlamada beklenen ölçüde etkili olmazken söz konusu ülkelerin bütçe dengeleri de önemli ölçüde bozulmuş ve global ekonomiye ilişkin risk algısı yeniden artış eğilimine girmiştir. Makroekonomik risklerdeki artışta özellikle Euro Alanı ülkelerinin yüksek kamu borçlarının sürdürülebilirliğine ilişkin endişeler etkili olmuştur.

%3,3

IMF, 2011 yılında %3,8 civarında gerçekleştiğini tahmin ettiği küresel ekonomik büyümenin, 2012 yılında

%3,3 seviyesine gerileyeceğini öngörmektedir.

ABD’nin kredi notu tarihinde ilk defa düşürülmüştür.

2011’de ABD’de kamunun borçlanma üst limitinin artırılması sürecinde yaşanan belirsizlikler, ekonominin gidişatına yönelik olumsuz değerlendirmelerin artmasına neden olmuş ve tarihinde ilk defa ABD’nin kredi notu düşürülmüştür. Zayıf talep koşullarının devam ettiği ABD’de iktisadi faaliyete ilişkin artan belirsizlikler üzerine politika yapıcılar faiz oranlarını uzunca bir süre mevcut düşük seviyesinde tutacaklarını ve önümüzdeki dönemde ilave önlemlerle ekonomiyi desteklemeyi sürdüreceklerini açıklamışlardır.

Euro Alanı kamu borcu kriziyle mücadele etmektedir.

Euro Alanı’nda ise Portekiz, İrlanda, Yunanistan ve İspanya gibi çevre ülkelerde yüksek kamu borç stoku ve/veya bütçe açıklarından kaynaklanan sorunlar 2011’de İtalya ve Fransa gibi merkez ülkeleri de bankacılık kanalı üzerinden etkilemeye başlamıştır. Ekonomideki bozulmaya paralel, bölge genelinde bankalar kısa vadeli yükümlülüklerin gerçekleştirilmesi noktasında likidite sıkışıklığı sorunu ile karşı karşıya kalmışlardır.

%5,4

Gelişmekte olan ülke ekonomilerinin 2012’de ortalama %5,4 oranında büyümesi beklenmektedir.

Enflasyonist baskılara karşı alınan tedbirler gelişmekte olan ülkelerde büyümeyi sınırlandırmıştır.

Küresel büyümeyi sürükleyen gelişmekte olan ülkelerde ise enflasyonist baskılara karşı alınan sıkılaştırıcı tedbirler yılın ilk yarısında söz konusu ülkelerde ekonomik aktiviteyi 2010 yılına kıyasla sınırlandırmıştır. Öte yandan, yılın geri kalan döneminde etkili olan küresel ekonomiye ilişkin “ikinci dip” endişeleri, birçok gelişmekte olan ülkede para politikasındaki sıkılaştırmaya ara verilmesine ya da gevşetici politikaların uygulanmaya başlamasına neden olmuştur. Gelişmiş ülkelerdeki ekonomik görünümün bozulması dış ticaret ve finansman kanalları üzerinden, gelişmekte olan ülkelerde de iktisadi faaliyeti yavaşlatmaya başlamıştır.

Beklentiler

IMF tahminlerine göre küresel ekonomi 2012’de %3,3 oranında büyüyecektir.

Gelişmiş ülkelerdeki mevcut sorunların giderilmesi noktasında yaşanan gecikmeler ile bu durumun gelişmekte olan ülkelere yansıyabileceği hususu göz önünde bulundurulduğunda global ekonomiye yönelik makroekonomik risklerin varlığını koruyacağı öngörülmektedir. IMF, 2011 yılında %3,8 civarında gerçekleştiğini tahmin ettiği küresel ekonomik büyümenin, 2012 yılında %3,3 seviyesine gerileyeceğini öngörmektedir. Özellikle, Euro Alanı ülkelerinin büyüme oranlarındaki aşağı yönlü revizyonlar dikkat çekmektedir.

Zayıf talep koşulları ve yüksek işsizlik oranının, dünyada enflasyonun kısa ve orta vadede yatay seyretmesine neden olacağı tahmin edilmektedir. Bu çerçevede, başlıca gelişmiş ülkelerde gevşek para politikasına, dolayısıyla da düşük faiz uygulamalarına uzunca bir süre devam edilmesi beklenmektedir. Nitekim, Fed istisnai düşük seviyelerde tuttuğu politika faizinin 2014 yılı sonlarına kadar değiştirilmeyeceğini açıklamıştır.

Euro Alanı’ndaki sorunlar dünya gündeminde yer tutmaya devam edecektir.

Euro Alanı ekonomilerindeki gelişmeler paralelinde global ekonomideki yavaşlama eğiliminin devam etmesi beklenmektedir. Euro Alanı’nda yapısal sorunların varlığını sürdürmesi ve alınan kararların uygulanması aşamasında ortaya çıkabilecek sorunlar piyasalardaki endişeleri canlı tutacaktır. Kamu otoritelerinin sorunların giderilmesi noktasında gerekli kararları almada gecikmesi nedeniyle Euro Alanı’nda iktisadi faaliyetin kriz öncesi seviyelere dönmesinin zaman alacağı düşünülmektedir.

Gelişmiş ekonomilerde kamu borcu nedeniyle ortaya çıkacak yüksek düzeydeki refinansman ihtiyacı konusunda belirsizliklerin devam edeceği tahmin edilmektedir. Bu durum ve ardından yaşanması olası bir yeniden yapılandırma süreci, gelişmiş ülkelerde bankacılık sisteminin sermaye artırma ihtiyacını veya borç azaltma eğilimini destekleyebilecektir. Gelişmiş ülkelerdeki ekonomik görünümün bozulmasının önümüzdeki dönemde dış ticaret ve finansman kanalları üzerinden yansıyabilecek olumsuz etkilerle birlikte gelişmekte olan ülkelerde iktisadi faaliyeti yavaşlatacağı öngörülmektedir. Bu çerçevede, 2011 yılında %6,2 civarında büyüdüğü tahmin edilen gelişmekte olan ülke ekonomilerinin 2012’de bir miktar ivme kaybederek ortalama %5,4 oranında büyümesi beklenmektedir.

Türkiye Ekonomisi

2011 Yılında Reel Kesimdeki Gelişmeler

Türkiye ekonomisinin %8,3 oranında büyüdüğü tahmin edilmektedir.

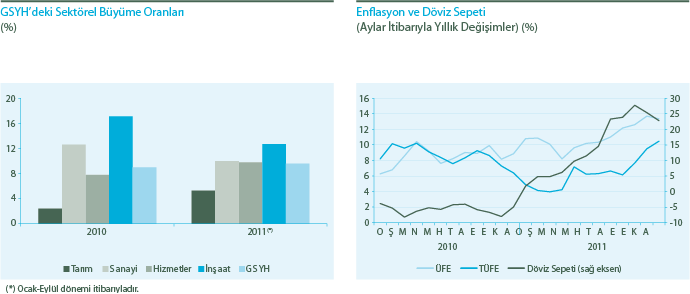

2010 yılında %9 büyüyen Türkiye ekonomisi 2011’in ilk üç çeyreğinde de güçlü bir performans sergileyerek önceki yılın aynı dönemine göre %9,6’lık büyüme kaydetmiştir. 2011’in ilk üç çeyreği itibarıyla ekonomik büyümeye en fazla katkı yapan hizmetler sektörünü sırasıyla sanayi, inşaat ve tarım izlemiştir. 2011 sonunda büyümenin %8,3 düzeyinde gerçekleştiği tahmin edilmektedir.

2011 yılında ihracat %19, ithalat ise %30 oranında artmıştır. İthalat artışının ihracatın çok üzerinde olması dış ticaret açığının hızla genişlemesine neden olmuştur. Yıl genelinde en büyük ihraç pazarımız olan Euro Alanı’nda devam eden sorunlar ve alternatif pazarlar olarak değerlendirilen Orta Doğu ve Kuzey Afrika’daki siyasi gelişmeler Türkiye’nin ihracatını olumsuz etkileyen faktörler arasında ön plana çıkmıştır. Güçlü yurt içi talep ve yüksek enerji fiyatları ise ithalatın hızlı artması sonucunu beraberinde getirmiştir. Kriz sonrası toparlanma sürecinde değer kazanan Türk Lirası, güçlü iç talep ve artan dış ticaret açığı paralelinde genişlemeye başlayan cari açık, 2011’de de bu eğilimini devam ettirmiştir. Cari açığın finansmanında doğrudan yatırımların katkısının sınırlı kalması ve dış kaynak ihtiyacının büyük ölçüde kısa vadeli sermaye hareketleri ile sağlanması ekonomide kırılganlığı artırmıştır. 2011 yılında cari açık 77,1 milyar ABD doları düzeyine ulaşmıştır.

Merkezi yönetim bütçesi, 2010 yılındaki güçlü performansını, devam eden mali disiplin ve güçlü iç talep paralelinde yüksek vergi tahsilâtına bağlı olarak 2011 yılında da sürdürmüştür.

Bankacılık sektörü artan finansman ihtiyacını; mevduat, menkul kıymet ihraçları ve yurt dışından sağlanan borçların yanı sıra menkul değerler portföyünden satışlar ve repo işlemlerinden sağlanan fonlar ile karşılamıştır.

Döviz kuru ve emtia fiyatlarındaki gelişmeler nedeniyle TÜFE’deki yükseliş yılın son çeyreğinde belirginleşerek TCMB’nin %5,5’lik hedefinin oldukça üzerinde ve %10,45 düzeyinde gerçekleşmiştir. ÜFE’de ise %13,33 düzeyinde bir artış kaydedilmiştir.

Yılın büyük bir kısmında finansal istikrara yönelik politikaları ön plana çıkaran TCMB, para politikası duruşunda sıkılaştırmaya gitmiştir.

Öte yandan, Ağustos ayında yurt dışı piyasalardaki olumsuz gelişmelerin Türkiye ekonomisine yansımasını asgari düzeye indirmek amacıyla TCMB sıkı para politikasını bir miktar gevşetmiştir. Yılın son çeyreğinde, Türk Lirası’nın ABD doları karşısında hızlı bir şekilde değer kaybetmesi enflasyonun yükselmesinde etkili olmuştur. Enflasyondaki bu yükselişin ikincil etkilerini sınırlandırmak isteyen TCMB, fiyat istikrarını ön plana çıkaran çok araçlı yeni bir politika bileşimini uygulamaya başlamıştır.

2011 Yılında Bankacılık Sektöründeki Gelişmeler

%12,7

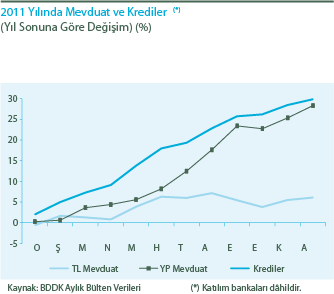

Bankacılık sektörünün en önemli finansman kaynağı olan mevduat, bankalar mevduatı hariç, 2011 yılında %12,7 artmıştır.

Bankacılık sektörü aktifleri 2011 yılında %21 oranında büyümüştür.

2011 yılında bankacılık sektörü ekonomik aktivitedeki artış paralelinde aktif büyüklüğü, açılan şube sayısı ve istihdam edilen kişi sayısı bakımından büyümesini sürdürmüştür. Bankacılık sektörünün toplam aktifleri 2011 yılında 2010 yıl sonuna göre %21 oranında artarak 1.218 milyar TL seviyesine yükselmiştir.

Finansal istikrar vurgusuyla TCMB tarafından 2010 yılı sonlarında ve 2011’in ilk yarısında yapılan zorunlu karşılık oranı artışlarına karşın yılın ilk yarısında kredi hacmindeki hızlı büyüme eğilimi devam etmiştir. Bu gelişmede, ekonomik büyümenin yanı sıra artan maliyetlerin kredi faizlerine aynı ölçüde yansıtılamaması da etkili olmuştur. Yılın ikinci yarısında ise BDDK’nın genel ve özel kredi karşılıkları ile sermaye yeterliliği kredi risk ağırlıklarını kullanarak aldığı önlemler özellikle tüketici kredilerindeki artış hızının yavaşlamasına neden olurken, hedeflendiği gibi toplam kredi büyüme hızındaki yavaşlama belirginleşmiştir.

Bankacılık sektörünün en önemli finansman kaynağı olan mevduat, bankalar mevduatı hariç, 2011 yılında %12,7 artmıştır. Aynı dönemde, bankacılık sektörü toplam pasiflerinin %21 arttığı dikkate alındığında sektörün alternatif kaynak arayışına gittiği görülmektedir. TCMB tarafından zorunlu karşılıkların vadelere göre farklılaştırılması paralelinde mevduatın vadesi bir miktar uzamıştır. Bankacılık sektörü 2011 yılında artan finansman ihtiyacını; mevduat, menkul kıymet ihraçları ve yurt dışından sağlanan borçların yanı sıra menkul değerler portföyünden satışlar ve repo işlemlerinden sağlanan fonlar ile karşılamıştır.

Bankacılık sektörünün 2012 yılında da büyümeye devam edeceği tahmin edilmektedir.

Beklentiler

Türkiye’nin ana ihraç pazarlarındaki gelişmeler, 2012 yılında ekonomik faaliyetin yavaşlamasında rol oynayacaktır.

Başta AB ülkeleri olmak üzere Türkiye’nin ana ihraç pazarlarındaki gelişmelerin, ekonomik faaliyetin seyri üzerinde etkili olacağı tahmin edilmektedir. Bu kapsamda, Türkiye’de ekonomik büyümenin de ivme kaybetmesi beklenmektedir. Ayrıca, Türkiye’ye yönelik sermaye akımlarındaki olası bir gerileme büyümeyi daha da sınırlandırabilecektir.

Ekonomideki yavaşlama paralelinde iç talep koşullarının enflasyon üzerinde yukarı yönlü baskı oluşturmayacağı tahmin edilmektedir. Yıllık enflasyonda 2011’in son çeyreğinde kaydedilen yüksek oranlı artışın diğer para politikası araçlarıyla kontrol altına alınması paralelinde, TCMB’nin para politikasını yurt içinde büyümeyi destekleyici yönde şekillendireceği öngörülmektedir. Bu çerçevede, 2012 yılında politika faizinde artış beklenmezken, diğer politika araçlarının yurt dışı piyasalardaki gelişmelere paralel, aktif olarak kullanılmaya devam edileceği düşünülmektedir.

2012 yılında iç talepteki yavaşlama bütçe gelirlerinin ivme kaybetmesine neden olabilecektir. Diğer taraftan, Hazine’nin iç borç çevirme oranında beklenen gerilemenin borçlanma maliyetleri üzerindeki olası baskıları hafifletmek suretiyle bütçe giderlerinin kontrolünü kolaylaştıracağı ve bu kapsamda, bütçe disiplininin korunmaya devam edileceği öngörülmektedir.

Ekonomideki büyüme öngörüsünün barındırdığı plasman fırsatlarını değerlendirmek üzere, TCMB’nin izlediği mevcut politikaların destekleyeceği mevduat artışının yanı sıra menkul kıymet ihraçları ve devam eden sermaye girişleri gibi farklı kanallardan kaynak yaratma imkânlarından yararlanmak suretiyle bankacılık sektörünün 2012 yılında da büyümeye devam edeceği tahmin edilmektedir. Ayrıca, TCMB’nin önümüzdeki dönemde yurt dışı piyasalardaki gelişmeler paralelinde son dönemde olduğu gibi zorunlu karşılık oranlarını aktif bir politika aracı olarak kullanmaya devam edeceği öngörülmektedir. Bunun yanında, 2012 yılında, iç talebin genel olarak tedrici bir artış sergileyeceği öngörüsü paralelinde kredi hacmindeki artış eğiliminin 2011’e kıyasla daha ılımlı bir seyir izlemesi beklenmektedir.